Kinh doanh dịch vụ số bao gồm khóa học trực tuyến (E-learning), phần mềm, và SaaS đang là xu hướng chủ đạo của nền kinh tế số Việt Nam. Để đảm bảo hoạt động hợp pháp và tối ưu hóa lợi nhuận trong năm 2025, các doanh nhân và kế toán cần nắm vững những thay đổi quan trọng trong hệ thống pháp luật về thuế và hóa đơn điện tử. Trong bài viết này, Thuận Thiên sẽ cung cấp hướng dẫn toàn diện, chuẩn xác dựa trên các văn bản luật mới nhất, giúp doanh nghiệp vận hành an toàn và hiệu quả.

Cơ sở pháp lý:

- Luật Quản lý thuế số 38/2019/QH14.

- Luật Thuế giá trị gia tăng (GTGT) số 48/2024/QH15 (có hiệu lực từ 01/07/2025).

- Luật Thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 (có hiệu lực từ 01/10/2025).

- Luật Doanh nghiệp số 59/2020/QH14.

- Luật Bảo vệ quyền lợi người tiêu dùng số 19/2023/QH15.

- Nghị định 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân.

- Nghị định 71/2007/NĐ-CP hướng dẫn Luật CNTT về công nghiệp công nghệ thông tin.

- Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

- Thông tư 219/2013/TT-BTC hướng dẫn thi hành Luật Thuế GTGT.

- Thông tư 40/2021/TT-BTC hướng dẫn thuế GTGT, TNCN đối với hộ kinh doanh, cá nhân kinh doanh.

I. Tổng quan pháp lý về kinh doanh dịch vụ số

1. Phân loại dịch vụ số để áp dụng thuế chính xác

Việc xác định đúng bản chất dịch vụ là bước đầu tiên để áp dụng đúng thuế suất:

- Khóa học trực tuyến (E-learning): Dịch vụ dạy học, dạy nghề, ngoại ngữ, kỹ năng qua nền tảng số. Điều kiện ưu đãi thuế phụ thuộc vào giấy phép hoạt động giáo dục.

- Sản phẩm và Dịch vụ phần mềm: Bao gồm sản xuất, cài đặt, sửa chữa, bảo trì, nâng cấp, tư vấn, quản trị phần mềm theo quy định tại Nghị định 71/2007/NĐ-CP.

- Nội dung số và Dịch vụ khác: Video, âm nhạc, game, quảng cáo số, hosting, tên miền…

2. Đăng ký kinh doanh và mã ngành

- Nghĩa vụ đăng ký: Theo Luật Doanh nghiệp 2020, cá nhân, tổ chức muốn hoạt động kinh doanh bài bản cần thực hiện đăng ký thành lập doanh nghiệp hoặc hộ kinh doanh (trừ một số trường hợp kinh doanh nhỏ lẻ không bắt buộc theo Nghị định 39/2007/NĐ-CP).

- Mã ngành tham khảo: 6201 (Lập trình), 6202 (Tư vấn máy vi tính), 6311 (Xử lý dữ liệu), 8559 (Giáo dục khác).

Lưu ý: Mức doanh thu 100 triệu đồng/năm là ngưỡng để xác định nghĩa vụ nộp thuế của hộ/cá nhân kinh doanh, không phải là điều kiện để bắt buộc đăng ký kinh doanh.

II. Chính sách thuế mới nhất áp dụng năm 2025

1. Thuế Giá trị gia tăng (GTGT)

- Dịch vụ dạy học, dạy nghề: Thuộc đối tượng không chịu thuế GTGT nếu cơ sở đào tạo có giấy phép hoạt động hoặc chứng chỉ hành nghề hợp pháp theo quy định của pháp luật về giáo dục (theo Khoản 13 Điều 4 Thông tư 219/2013/TT-BTC). Nếu không có giấy phép, dịch vụ này chịu thuế suất 10%.

- Phần mềm và dịch vụ phần mềm: Thuộc đối tượng không chịu thuế GTGT nếu đáp ứng định nghĩa tại Nghị định 71/2007/NĐ-CP (Khoản 21 Điều 4 Thông tư 219). Các dịch vụ CNTT khác không nằm trong danh mục phần mềm sẽ chịu thuế suất 10%.

- Dịch vụ xuất khẩu: Áp dụng thuế suất 0% nếu cung cấp cho nước ngoài và đáp ứng điều kiện về hợp đồng, chứng từ thanh toán qua ngân hàng.

- Nhà cung cấp nước ngoài (Google, Facebook…): Từ 01/07/2025, theo Luật Thuế GTGT số 48/2024/QH15, các nhà cung cấp dịch vụ xuyên biên giới sẽ kê khai nộp thuế trực tiếp với thuế suất quy định (thay thế cơ chế thuế nhà thầu cũ), tạo môi trường cạnh tranh bình đẳng hơn.

2. Thuế Thu nhập doanh nghiệp (TNDN) theo Luật 2025

Luật Thuế TNDN số 67/2025/QH15 có hiệu lực từ 01/10/2025 mang đến nhiều thay đổi:

- Thuế suất phổ thông: 20%.

- Thuế suất ưu đãi cho doanh nghiệp nhỏ và siêu nhỏ: Áp dụng mức thuế suất 15% và 17% dựa trên mức doanh thu năm (tiêu chí cụ thể do Chính phủ quy định chi tiết).

- Ưu đãi cho công nghệ cao, đổi mới sáng tạo: Doanh nghiệp hoạt động trong lĩnh vực ưu đãi đặc biệt (như công nghệ cao, phần mềm trọng điểm) có thể được hưởng ưu đãi miễn thuế 4 năm, giảm 50% trong 9 năm tiếp theo nếu đáp ứng đủ điều kiện về dự án đầu tư mới.

- Chi phí Nghiên cứu & Phát triển (R&D): Được tính là chi phí được trừ khi xác định thu nhập chịu thuế. Luật mới giao Chính phủ quy định mức chi bổ sung hợp lý để khuyến khích đổi mới sáng tạo.

- Doanh nghiệp nước ngoài cung cấp dịch vụ số: Dù có hay không có cơ sở thường trú tại Việt Nam, doanh nghiệp nước ngoài đều có nghĩa vụ nộp thuế TNDN đối với thu nhập phát sinh tại Việt Nam.

3. Thuế đối với Cá nhân kinh doanh (Freelancer, Hộ kinh doanh)

Nếu doanh thu năm trên 100 triệu đồng, cá nhân phải nộp thuế theo phương pháp khoán (Thông tư 40/2021/TT-BTC):

- Dịch vụ, xây dựng (không bao thầu nguyên vật liệu): Nộp 5% thuế GTGT và 2% thuế TNCN trên doanh thu.

- Hoạt động cung cấp dịch vụ nội dung thông tin số: Áp dụng mức thuế như nhóm dịch vụ (5% GTGT + 2% TNCN).

- Lệ phí môn bài: Miễn nộp nếu doanh thu từ 100 triệu đồng/năm trở xuống. Trên mức này nộp từ 300.000 – 1.000.000 đồng/năm tùy doanh thu.

III. Quy định bắt buộc về Hóa đơn điện tử

1. Phạm vi và thời điểm áp dụng

Từ ngày 01/07/2022, theo Nghị định 123/2020/NĐ-CP, toàn bộ doanh nghiệp, hộ, cá nhân kinh doanh (nộp thuế theo phương pháp kê khai) bắt buộc phải sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

2. Nội dung và cách lập hóa đơn dịch vụ số

- Thời điểm lập hóa đơn: Là thời điểm hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa. Trường hợp thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền.

- Nội dung đặc thù:

- Đối với dịch vụ đào tạo được miễn thuế: Ghi rõ dòng chữ “Khoản thu không chịu thuế GTGT theo Khoản 13 Điều 4 Thông tư 219/2013/TT-BTC”.

- Đối với dịch vụ phần mềm: Ghi rõ tên phần mềm/dịch vụ và thuộc đối tượng không chịu thuế GTGT.

- Lưu trữ: Hóa đơn điện tử là chứng từ kế toán, bắt buộc lưu trữ theo Luật Kế toán trong thời hạn 10 năm.

IV. Quản lý chi phí và Tuân thủ pháp lý

1. Điều kiện để chi phí được khấu trừ thuế TNDN

Doanh nghiệp dịch vụ số thường có chi phí quảng cáo (Ads), server, lương nhân sự lớn. Để được tính vào chi phí hợp lý, cần đảm bảo:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh.

- Có đủ hóa đơn, chứng từ hợp pháp (hóa đơn điện tử, hợp đồng…).

- Quan trọng: Đối với hóa đơn mua hàng hóa, dịch vụ có giá trị từ 5 triệu đồng trở lên (đã bao gồm thuế GTGT), bắt buộc phải có chứng từ thanh toán không dùng tiền mặt (chuyển khoản ngân hàng).

2. Tuân thủ Luật Bảo vệ quyền lợi người tiêu dùng và Dữ liệu cá nhân

- Hợp đồng với khách hàng: Theo Luật Bảo vệ quyền lợi người tiêu dùng 2023, các giao dịch trên không gian mạng phải cung cấp đầy đủ thông tin về sản phẩm, giá cả, điều kiện giao dịch. Hợp đồng có thể được xác lập dưới dạng thông điệp dữ liệu (điện tử) có giá trị pháp lý như văn bản.

- Bảo vệ dữ liệu: Doanh nghiệp thu thập thông tin học viên, người dùng phải tuân thủ nghiêm ngặt Nghị định 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân (thông báo xử lý dữ liệu, đánh giá tác động, bảo mật thông tin).

3. Rủi ro pháp lý thường gặp

- Sai đối tượng chịu thuế: Kê khai dịch vụ phần mềm (không chịu thuế) thành dịch vụ CNTT khác (chịu 10%) hoặc ngược lại, dẫn đến bị truy thu thuế và phạt hành chính.

- Thiếu giấy phép con: Dạy học online nhưng không đăng ký hoạt động giáo dục sẽ bị cơ quan thuế bác bỏ quyền lợi “không chịu thuế GTGT”.

- Vi phạm quy định hóa đơn: Không xuất hóa đơn cho khách hàng cá nhân, hoặc xuất sai thời điểm (thu tiền trước nhưng không xuất hóa đơn).

V. Hạch toán kế toán và quản lý chi phí

1. Các khoản chi phí được khấu trừ khi tính thuế TNDN

Để tối ưu thuế TNDN, bạn cần hạch toán đầy đủ các chi phí hợp lệ được khấu trừ, bao gồm:

- Chi phí hoạt động: Lương nhân viên, chi phí máy chủ, lưu trữ dữ liệu, internet, bảo trì hệ thống.

- Chi phí quản lý và kinh doanh: Chi phí quảng cáo, tiếp thị, hoa hồng, khấu hao tài sản, thuê văn phòng.

- Chi phí liên quan đến sản phẩm: Chi phí phát triển, cải tiến phần mềm, bảo hành.

Điều kiện để chi phí được khấu trừ là phải liên quan thực tế đến hoạt động sản xuất kinh doanh, có đủ hóa đơn, chứng từ hợp pháp và được hạch toán đúng quy định.

2. Ghi nhận doanh thu cung cấp dịch vụ số

Doanh thu từ cung cấp dịch vụ số được ghi nhận vào tài khoản 511. Khi ghi nhận, bạn cần lập hóa đơn điện tử đầy đủ và tách biệt rõ doanh thu từ các dịch vụ chịu thuế và không chịu thuế GTGT để kê khai chính xác.

3. Lựa chọn dịch vụ kế toán trọn gói

Đối với các startup và doanh nghiệp vừa và nhỏ, việc sử dụng dịch vụ kế toán trọn gói là một giải pháp hiệu quả giúp tiết kiệm chi phí, đảm bảo tuân thủ pháp luật và nhận được tư vấn tài chính chuyên nghiệp. Đội ngũ kế toán dịch vụ sẽ giúp bạn cập nhật các quy định mới nhất và tránh các sai sót không đáng có.

VI. Rủi ro pháp lý và lưu ý quan trọng

1. Các rủi ro thường gặp và cách phòng tránh

- Không có giấy phép giáo dục cho khóa học online: Sẽ bị áp thuế GTGT 10% thay vì được miễn. Cần xin giấy phép hoạt động giáo dục theo quy định.

- Phân loại sai dịch vụ phần mềm: Có thể dẫn đến bị truy thu thuế và phạt chậm nộp. Nên tham vấn ý kiến chuyên gia kế toán-thuế để áp dụng đúng quy định.

- Sai sót khi lập hóa đơn điện tử: Thiếu thông tin, ghi sai thuế suất có thể bị phạt hành chính. Cần sử dụng phần mềm uy tín và đào tạo nhân viên cẩn thận.

- Quản lý dữ liệu khách hàng không an toàn: Vi phạm Luật Bảo vệ dữ liệu cá nhân có thể bị phạt nặng. Cần xây dựng chính sách bảo mật rõ ràng và đầu tư vào các giải pháp bảo mật.

2. Hợp đồng dịch vụ và bảo vệ người tiêu dùng

Bạn bắt buộc phải lập hợp đồng bằng văn bản với khách hàng, nêu rõ nội dung dịch vụ, thời gian, phương thức thanh toán, chính sách hoàn tiền. Đồng thời, mọi thông tin quảng cáo phải trung thực, không gây nhầm lẫn để tuân thủ Luật Bảo vệ quyền lợi người tiêu dùng.

3. Các lưu ý quan trọng khác

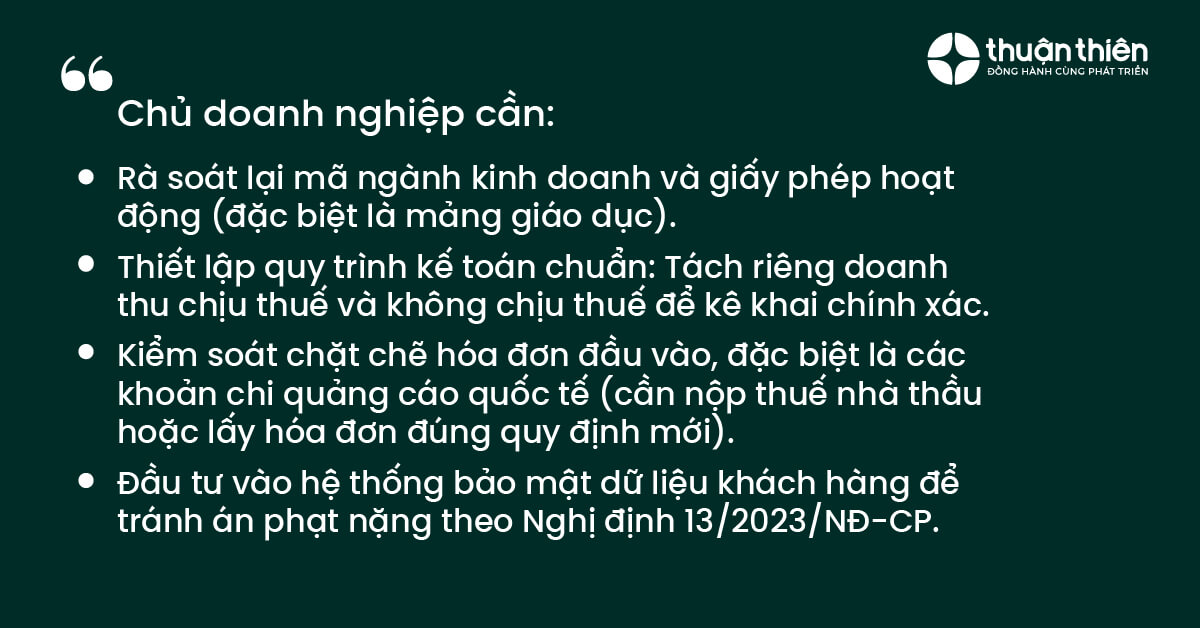

Kinh doanh dịch vụ số mang lại cơ hội lớn nhưng đòi hỏi sự am hiểu sâu sắc về pháp lý. Để phát triển bền vững trong năm 2025, chủ doanh nghiệp cần:

- Rà soát lại mã ngành kinh doanh và giấy phép hoạt động (đặc biệt là mảng giáo dục).

- Thiết lập quy trình kế toán chuẩn: Tách riêng doanh thu chịu thuế và không chịu thuế để kê khai chính xác.

- Kiểm soát chặt chẽ hóa đơn đầu vào, đặc biệt là các khoản chi quảng cáo quốc tế (cần nộp thuế nhà thầu hoặc lấy hóa đơn đúng quy định mới).

- Đầu tư vào hệ thống bảo mật dữ liệu khách hàng để tránh án phạt nặng theo Nghị định 13/2023/NĐ-CP.

VIII. Tóm tắt kinh doanh dịch vụ số: hướng dẫn toàn diện về thuế, hóa đơn và pháp lý

Kinh doanh dịch vụ số mang lại tiềm năng to lớn nhưng cũng đi kèm với nhiều yêu cầu pháp lý chặt chẽ. Để thành công và phát triển bền vững, bạn cần nắm vững các quy định về loại hình kinh doanh, đăng ký mã ngành, tuân thủ các chính sách thuế GTGT, TNDN mới nhất, thực hiện nghiêm túc quy định về hóa đơn điện tử và quản trị tốt các rủi ro pháp lý. Việc tuân thủ đầy đủ không chỉ giúp bạn tránh được các khoản phạt mà còn xây dựng uy tín vững chắc với khách hàng và đối tác.