Chi phí hợp lý là một khái niệm quan trọng trong hoạt động tài chính kế toán của doanh nghiệp. Việc xác định chính xác các khoản chi phí hợp lý không chỉ giúp doanh nghiệp quản lý hiệu quả nguồn lực tài chính mà còn đảm bảo tuân thủ các quy định pháp luật về thuế.

Tuy nhiên, nhiều doanh nghiệp vẫn gặp khó khăn trong việc phân biệt giữa chi phí hợp lý và không hợp lý. Bài viết này sẽ làm rõ định nghĩa, điều kiện và các loại chi phí được chấp nhận là hợp lý, giúp doanh nghiệp có cái nhìn tổng quan và áp dụng hiệu quả trong thực tế.

Căn cứ pháp lý, nghị định, thông tư

- Luật Thuế thu nhập doanh nghiệp Số Luật số 71/2014/QH13: Quy định về đối tượng nộp thuế, thu nhập chịu thuế, thu nhập được miễn thuế và các khoản chi được trừ khi xác định thu nhập chịu thuế.

- Nghị định 218/2013/NĐ-CP: Quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp.

- Thông tư 96/2015/TT-BTC: Hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP.

- Thông tư 78/2014/TT-BTC: Hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP về thuế thu nhập doanh nghiệp.

- Thông tư 25/2018/TT-BTC: Hướng dẫn Nghị định 146/2017/NĐ-CP và sửa đổi, bổ sung một số điều của Thông tư 78/2014/TT-BTC.

- Thông tư 151/2014/TT-BTC: Hướng dẫn thi hành Nghị định 91/2014/NĐ-CP về việc sửa đổi, bổ sung một số điều tại các Nghị định quy định về thuế.

- Luật Kế toán 2015: Quy định về nội dung công tác kế toán, tổ chức bộ máy kế toán, người làm kế toán, hoạt động nghề nghiệp kế toán.

- Thông tư 200/2014/TT-BTC: Hướng dẫn Chế độ kế toán Doanh nghiệp.

I. Chi phí hợp lý của doanh nghiệp là gì?

Chi phí hợp lý của doanh nghiệp là những khoản chi tiêu cần thiết, phát sinh trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp. Các khoản chi này phải đáp ứng đầy đủ điều kiện theo quy định của pháp luật và được sử dụng để tính toán khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Vai trò của chi phí hợp lý trong hoạt động kinh doanh:

- Tối ưu hóa thuế: Chi phí hợp lý được trừ khi tính thuế thu nhập doanh nghiệp, giúp giảm số tiền thuế phải nộp.

- Phản ánh thực tế kinh doanh: Các khoản chi phí này phản ánh chính xác hoạt động sản xuất kinh doanh của doanh nghiệp.

- Cơ sở lập kế hoạch tài chính: Giúp doanh nghiệp lập kế hoạch và dự toán ngân sách chính xác hơn.

- Tuân thủ pháp luật: Đảm bảo doanh nghiệp hoạt động theo đúng quy định của pháp luật về thuế và kế toán.

Ví dụ: Công ty A chi 100 triệu đồng tiền lương cho nhân viên. Đây là khoản chi phí hợp lý vì nó đáp ứng các điều kiện: liên quan trực tiếp đến hoạt động kinh doanh, có đầy đủ chứng từ (bảng lương, hợp đồng lao động), và không thuộc danh mục các khoản chi không được trừ.

II. Điều kiện để xác định chi phí hợp lý

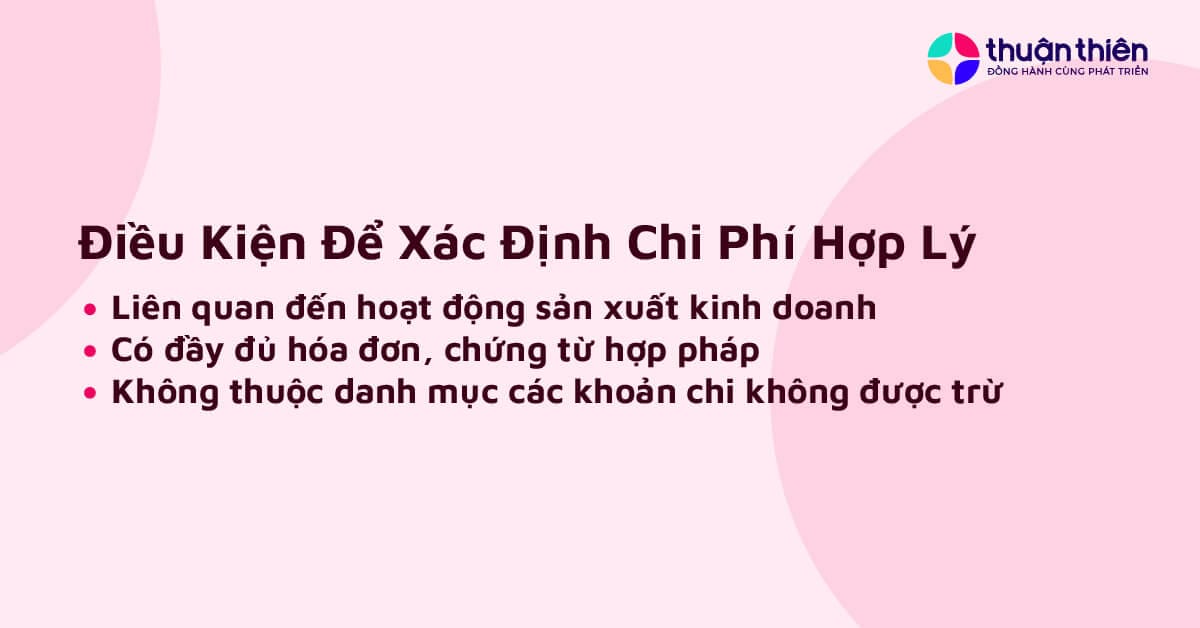

Để một khoản chi được xem là chi phí hợp lý, nó cần đáp ứng đồng thời ba điều kiện sau:

1. Liên quan đến hoạt động sản xuất kinh doanh

- Chi phí phải phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Phải có tính hợp lý, phù hợp với thông lệ kinh doanh.

Ví dụ: Chi phí mua nguyên vật liệu để sản xuất sản phẩm là hợp lý. Ngược lại, chi phí mua xe hơi cao cấp cho giám đốc sử dụng cá nhân sẽ không được coi là chi phí hợp lý.

2. Có đầy đủ hóa đơn, chứng từ hợp pháp

- Phải có hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Chứng từ phải đầy đủ, rõ ràng, không tẩy xóa.

Ví dụ: Khi mua máy móc thiết bị, doanh nghiệp phải có hóa đơn GTGT, hợp đồng mua bán, biên bản giao nhận, chứng từ thanh toán.

3. Không thuộc danh mục các khoản chi không được trừ

- Không nằm trong danh sách các khoản chi bị cấm hoặc hạn chế theo quy định của pháp luật.

- Tuân thủ các quy định về mức chi tối đa (nếu có).

Ví dụ: Chi phí quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới vượt quá 15% tổng chi phí được trừ sẽ không được coi là chi phí hợp lý.

Lưu ý: Việc đáp ứng đầy đủ ba điều kiện trên là cực kỳ quan trọng. Nếu thiếu bất kỳ điều kiện nào, khoản chi có thể bị cơ quan thuế từ chối công nhận là chi phí hợp lý, dẫn đến tăng thuế thu nhập doanh nghiệp phải nộp.

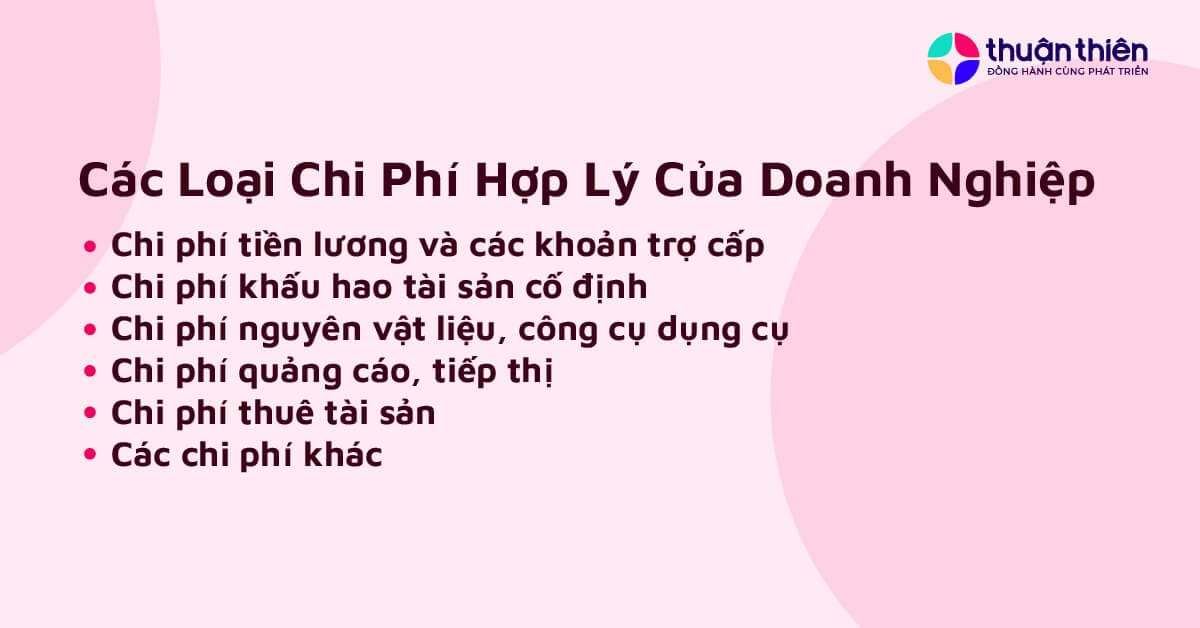

III. Các loại chi phí hợp lý của doanh nghiệp

Doanh nghiệp cần nắm rõ các loại chi phí hợp lý để quản lý tài chính hiệu quả và tối ưu hóa thuế. Dưới đây là các loại chi phí hợp lý phổ biến:

1. Chi phí tiền lương và các khoản trợ cấp

- Tiền lương, tiền công cho người lao động

- Các khoản phụ cấp, trợ cấp

- Tiền thưởng

- Bảo hiểm xã hội, y tế, thất nghiệp cho người lao động

Ví dụ: Công ty X chi trả lương cơ bản 10 triệu đồng/tháng và phụ cấp ăn trưa 1 triệu đồng/tháng cho nhân viên. Cả hai khoản này đều được coi là chi phí hợp lý.

2. Chi phí khấu hao tài sản cố định

- Khấu hao máy móc, thiết bị

- Khấu hao nhà xưởng, văn phòng

- Khấu hao phương tiện vận tải

Ví dụ: Công ty Y mua một máy sản xuất trị giá 1 tỷ đồng, thời gian khấu hao 10 năm. Chi phí khấu hao hàng năm 100 triệu đồng được coi là chi phí hợp lý.

3. Chi phí nguyên vật liệu, công cụ dụng cụ

- Nguyên liệu, vật liệu trực tiếp sản xuất

- Nhiên liệu, năng lượng

- Công cụ, dụng cụ, vật dụng văn phòng

Ví dụ: Chi phí mua vải để may quần áo của một công ty may mặc là chi phí hợp lý.

4. Chi phí quảng cáo, tiếp thị

- Chi phí quảng cáo trên các phương tiện truyền thông

- Chi phí tổ chức sự kiện, hội chợ

- Chi phí in ấn tài liệu quảng cáo

Lưu ý: Tổng chi phí quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới không vượt quá 15% tổng chi phí được trừ.

5. Chi phí thuê tài sản

- Thuê văn phòng, nhà xưởng

- Thuê máy móc, thiết bị

- Thuê phương tiện vận tải

Ví dụ: Công ty Z thuê văn phòng làm việc với giá 20 triệu đồng/tháng. Đây là chi phí hợp lý nếu có đầy đủ hợp đồng thuê và chứng từ thanh toán.

6. Các chi phí khác

- Chi phí điện, nước, điện thoại, internet

- Chi phí bảo trì, sửa chữa tài sản

- Chi phí đào tạo nhân viên

- Chi phí công tác, hội nghị

- Chi phí bảo hiểm tài sản

Ví dụ: Chi phí tổ chức khóa đào tạo kỹ năng bán hàng cho nhân viên kinh doanh được coi là chi phí hợp lý.

Lưu ý: Mỗi loại chi phí cần đáp ứng đầy đủ ba điều kiện đã nêu ở phần trước để được công nhận là chi phí hợp lý.

IV. Lưu ý quan trọng khi xác định chi phí hợp lý

Khi xác định chi phí hợp lý, doanh nghiệp cần chú ý tránh những sai lầm thường gặp và thực hiện đúng quy định để giảm thiểu rủi ro về thuế.

Những sai lầm thường gặp:

- Thiếu chứng từ hợp lệ: Nhiều doanh nghiệp không lưu trữ đầy đủ hóa đơn, chứng từ cho các khoản chi.

- Chi phí không liên quan đến hoạt động kinh doanh: Ví dụ, chi phí du lịch cá nhân của giám đốc được tính vào chi phí công ty.

- Vượt quá mức chi cho phép: Như chi phí quảng cáo vượt quá 15% tổng chi phí được trừ.

- Ghi nhận sai thời điểm: Chi phí được ghi nhận không đúng kỳ kế toán phát sinh.

- Sử dụng hóa đơn bất hợp pháp: Sử dụng hóa đơn của công ty bỏ trốn, mất tích hoặc đã ngừng hoạt động.

Cách tránh rủi ro về thuế:

- Xây dựng quy trình kiểm soát chặt chẽ: Thiết lập quy trình phê duyệt và kiểm tra chi phí.

- Lưu trữ chứng từ đầy đủ: Đảm bảo mọi khoản chi đều có đầy đủ hóa đơn, chứng từ hợp lệ.

- Cập nhật kiến thức thuế: Thường xuyên cập nhật các quy định mới về thuế và kế toán.

- Tư vấn chuyên gia: Khi có vấn đề phức tạp, nên tham khảo ý kiến của chuyên gia thuế hoặc kế toán.

- Sử dụng phần mềm kế toán: Giúp quản lý chi phí hiệu quả và giảm thiểu sai sót.

Ví dụ: Công ty A muốn chi thưởng cho nhân viên bằng hiện vật (điện thoại di động). Thay vì mua điện thoại và tặng trực tiếp, công ty nên chi tiền thưởng qua tài khoản ngân hàng của nhân viên và có đầy đủ chứng từ để đảm bảo khoản chi này được công nhận là chi phí hợp lý.

Chi phí hợp lý đóng vai trò quan trọng trong việc xác định nghĩa vụ thuế và đánh giá hiệu quả hoạt động của doanh nghiệp. Việc nắm vững định nghĩa, điều kiện và các loại chi phí được chấp nhận sẽ giúp doanh nghiệp quản lý tài chính hiệu quả hơn, tránh rủi ro về thuế và tối ưu hóa lợi nhuận.

Tuy nhiên, do quy định pháp luật có thể thay đổi theo thời gian, doanh nghiệp cần thường xuyên cập nhật thông tin và tham khảo ý kiến chuyên gia để đảm bảo tuân thủ đúng quy định hiện hành. Với sự quản lý chi phí hợp lý và hiệu quả, doanh nghiệp sẽ có nền tảng vững chắc để phát triển bền vững trong dài hạn.