Từ ngày 01/7/2025, Nghị định 117/2025/NĐ-CP chính thức thay đổi toàn diện cách quản lý thuế đối với hoạt động kinh doanh trên sàn thương mại điện tử (TMĐT). Theo đó, các sàn TMĐT như Shopee, Lazada, TikTok Shop sẽ trực tiếp thực hiện khấu trừ và nộp thay thuế cho người bán ngay tại thời điểm giao dịch. Đây là một bước tiến quan trọng nhằm hiện đại hóa công tác quản lý, chống thất thu ngân sách và minh bạch hóa hoạt động kinh doanh online.

Trong bài viết này, Thuận Thiên sẽ tổng hợp chi tiết các quy định mới và những lưu ý quan trọng trong cơ chế khấu trừ và nộp thay thuế của sàn TMĐT để bạn có thể chuẩn bị và tuân thủ đúng pháp luật.

Cơ sở pháp lý

- Luật Quản lý thuế số 38/2019/QH14 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 56/2024/QH15

- Nghị định số 117/2025/NĐ-CP quy định về quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân

- Luật Thuế giá trị gia tăng số 48/2024/QH15 (có hiệu lực từ 01/7/2025)

- Thông tư số 40/2021/TT-BTC hướng dẫn về thuế đối với hộ kinh doanh, cá nhân kinh doanh

I. Tổng quan về cơ chế khấu trừ và nộp thay thuế của sàn TMĐT

1. Khái niệm và mục tiêu của quy định mới

Cơ chế khấu trừ và nộp thay thuế là quy trình mà các tổ chức quản lý sàn TMĐT thay mặt hộ, cá nhân kinh doanh thực hiện việc tính toán, khấu trừ và nộp các loại thuế như thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) trực tiếp vào ngân sách nhà nước. Việc ban hành cơ chế này nhằm giải quyết thực trạng thất thu thuế từ hoạt động kinh doanh online và đặt ra các mục tiêu chính:

- Tăng cường hiệu quả thu ngân sách nhà nước: Chống thất thu thuế từ lĩnh vực TMĐT đang phát triển mạnh mẽ.

- Đảm bảo môi trường cạnh tranh công bằng: Tạo sự bình đẳng về nghĩa vụ thuế giữa kinh doanh truyền thống và kinh doanh trực tuyến.

- Đơn giản hóa thủ tục hành chính: Giảm gánh nặng tự kê khai, nộp thuế cho hàng triệu hộ, cá nhân kinh doanh nhỏ lẻ trên sàn.

II. Phạm vi và đối tượng áp dụng

1. Các sàn TMĐT và tổ chức phải thực hiện khấu trừ

Theo Nghị định 117/2025/NĐ-CP, các tổ chức sau đây có trách nhiệm thực hiện khấu trừ và nộp thay thuế:

- Tổ chức quản lý sàn giao dịch thương mại điện tử: Bao gồm các sàn trong nước và ngoài nước (như Shopee, Lazada, Tiki, Sendo, Amazon) có chức năng thanh toán trực tuyến hoặc thu hộ tiền bán hàng (COD).

- Tổ chức quản lý nền tảng số có chức năng thanh toán: Bao gồm cả các nền tảng mạng xã hội, ứng dụng, website có hỗ trợ kết nối giao dịch hoặc thanh toán như Facebook Marketplace, Zalo Shop.

- Các tổ chức có hoạt động kinh tế số khác: Là các tổ chức tại Việt Nam thay mặt nhà cung cấp nền tảng ở nước ngoài thực hiện chi trả thu nhập cho hộ, cá nhân.

2. Hộ, cá nhân kinh doanh thuộc diện bị khấu trừ thuế

Đối tượng bị khấu trừ thuế bao gồm tất cả các cá nhân có hoạt động kinh doanh trên các nền tảng TMĐT, nền tảng số, cụ thể:

- Hộ, cá nhân cư trú: Là người có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch hoặc có nơi ở thường xuyên tại Việt Nam.

- Cá nhân không cư trú: Là người không đáp ứng các điều kiện của cá nhân cư trú.

III. Cơ chế khấu trừ và nộp thay thuế chi tiết

1. Thời điểm thực hiện khấu trừ

Theo Điều 5 Nghị định 117/2025/NĐ-CP, một trong những điểm quan trọng nhất là thời điểm khấu trừ thuế được thực hiện ngay tức thì. Cụ thể, sàn TMĐT phải thực hiện khấu trừ thuế GTGT và thuế TNCN ngay khi xác nhận đơn hàng thành công và chấp nhận thanh toán đối với giao dịch bán hàng hóa, dịch vụ. Doanh thu để tính thuế khấu trừ là số tiền bán hàng hóa, dịch vụ của hộ, cá nhân được hưởng mà tổ chức quản lý nền tảng thu hộ, không bao gồm các khoản phí sàn hay phí vận chuyển do sàn thu.

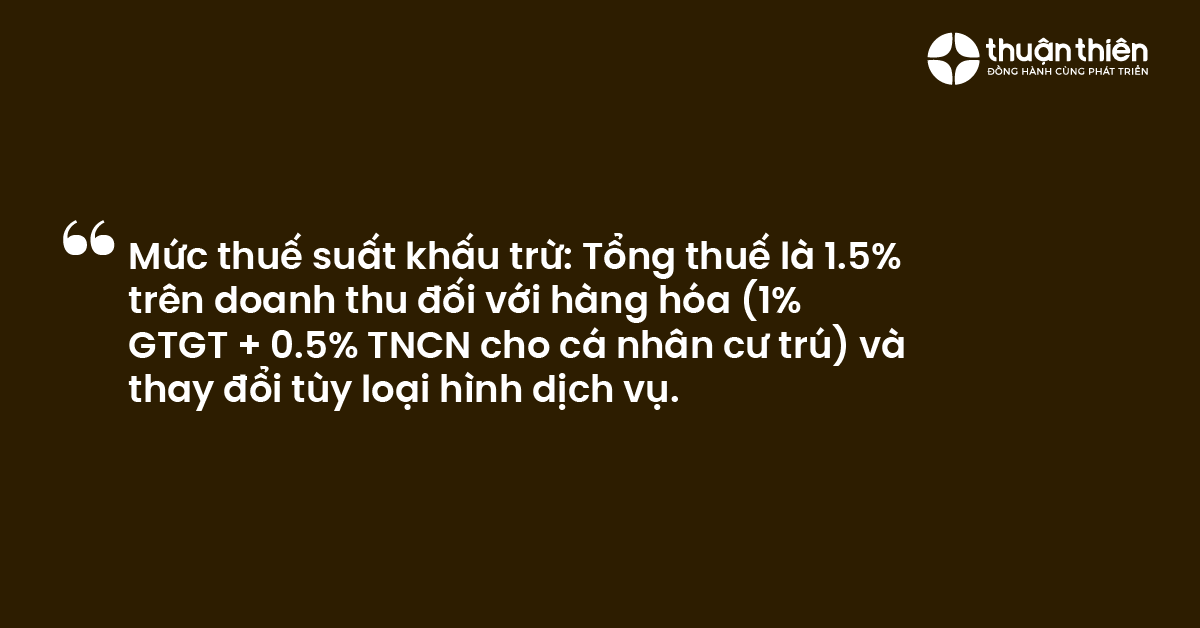

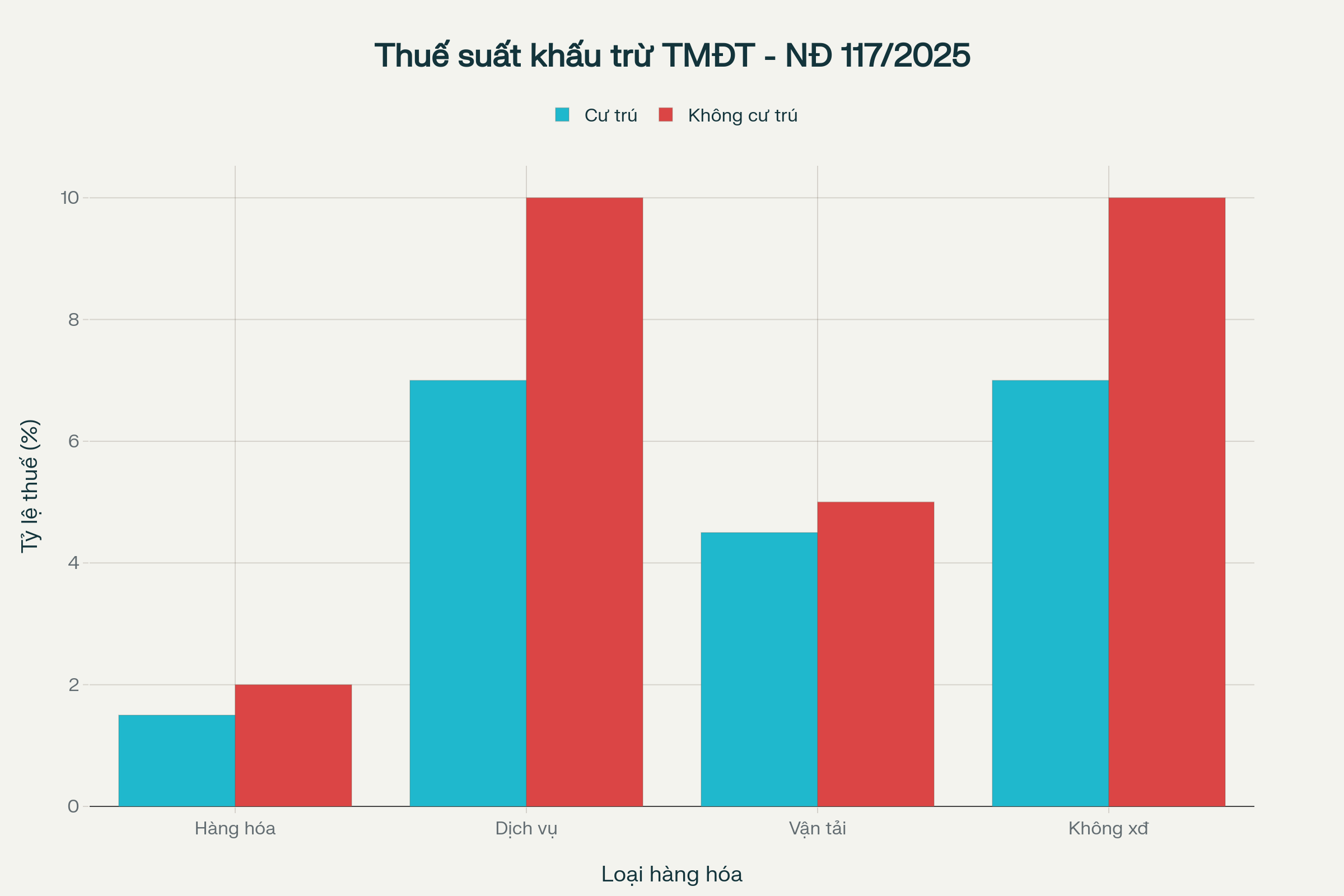

2. Mức thuế suất và cách tính thuế

Mức thuế suất khấu trừ được áp dụng theo tỷ lệ phần trăm trên doanh thu, được quy định chi tiết như sau:

Thuế giá trị gia tăng (GTGT):

- Hàng hóa: 1% trên doanh thu.

- Dịch vụ: 5% trên doanh thu.

- Vận tải, dịch vụ có gắn với hàng hóa: 3% trên doanh thu.

Thuế thu nhập cá nhân (TNCN):

- Đối với cá nhân cư trú:

- Hàng hóa: 0,5% trên doanh thu.

- Dịch vụ: 2% trên doanh thu.

- Vận tải, dịch vụ có gắn với hàng hóa: 1,5% trên doanh thu.

- Đối với cá nhân không cư trú:

- Hàng hóa: 1% trên doanh thu.

- Dịch vụ: 5% trên doanh thu.

- Vận tải, dịch vụ có gắn với hàng hóa: 2% trên doanh thu.

3. Nguyên tắc xác định thuế trong trường hợp đặc biệt

Trong trường hợp sàn TMĐT không thể xác định được giao dịch phát sinh doanh thu là hàng hóa hay dịch vụ, hoặc loại hình dịch vụ cụ thể, quy định yêu cầu phải áp dụng mức tỷ lệ phần trăm cao nhất tương ứng để tính thuế. Điều này nhằm đảm bảo không thất thu ngân sách và tạo áp lực buộc các sàn phải phân loại chính xác hàng hóa, dịch vụ của người bán.

IV. Quy trình kê khai, nộp thuế và xử lý giao dịch đặc biệt

1. Chu kỳ và hồ sơ kê khai thuế của sàn TMĐT

Các sàn TMĐT có nghĩa vụ thực hiện kê khai và nộp thuế đã khấu trừ theo quy trình sau:

- Chu kỳ kê khai: Kê khai theo tháng. Thời hạn nộp hồ sơ khai thuế là chậm nhất ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Hồ sơ kê khai: Bao gồm Tờ khai khấu trừ thuế theo Mẫu số 01/CNKD-TMĐT và Bảng kê chi tiết theo Mẫu số 01-1/BK-CNKD-TMĐT.

- Phương thức nộp: Toàn bộ hồ sơ được kê khai và nộp bằng phương thức điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

2. Cơ chế bù trừ thuế đối với giao dịch bị hủy hoặc trả hàng

Nghị định 117/2025/NĐ-CP cũng quy định rõ cơ chế xử lý đối với các giao dịch không thành công:

- Bù trừ thuế: Sàn TMĐT được phép thực hiện bù trừ số thuế đã khấu trừ, nộp thay của giao dịch bị hủy hoặc trả lại hàng với số thuế phải khấu trừ của các giao dịch thành công khác trong cùng kỳ kê khai.

- Trách nhiệm với người bán: Sàn TMĐT phải bù trừ lại cho người bán số thuế đã khấu trừ tương ứng với giao dịch bị hủy, đảm bảo quyền lợi cho người bán không bị thiệt hại về thuế.

V. Thủ tục hoàn thuế cho hộ, cá nhân kinh doanh

1. Điều kiện và ngưỡng doanh thu được hoàn thuế

Hộ, cá nhân kinh doanh được hoàn lại số thuế đã bị khấu trừ nếu thuộc một trong các trường hợp sau:

- Đã bị sàn TMĐT khấu trừ thuế trong năm nhưng tổng doanh thu từ toàn bộ hoạt động kinh doanh trong năm thuộc diện không chịu thuế (dưới 100 triệu đồng/năm cho năm 2025, và dự kiến nâng lên 200 triệu đồng/năm từ 01/01/2026 theo Luật Thuế GTGT 2024).

- Đã tự nộp thuế nhưng doanh thu năm thuộc diện không chịu thuế.

2. Hồ sơ và thủ tục đề nghị hoàn thuế

Người bán có thể thực hiện thủ tục hoàn thuế sau khi sàn TMĐT đã hoàn thành nghĩa vụ kê khai, nộp thuế của năm tính thuế đó.

- Hồ sơ hoàn thuế: Bao gồm Văn bản đề nghị hoàn thuế theo Mẫu số 03/CNKD-TMĐT.

- Phương thức thực hiện: Nộp hồ sơ hoàn toàn bằng phương thức điện tử qua Cổng thông tin điện tử của cơ quan thuế.

- Thời hạn giải quyết: Từ 6 ngày làm việc (đối với trường hợp hoàn trước, kiểm tra sau) đến 40 ngày làm việc (đối với trường hợp kiểm tra trước, hoàn sau).

VI. Trách nhiệm và nghĩa vụ của các bên liên quan

1. Trách nhiệm của tổ chức quản lý sàn TMĐT

Các sàn TMĐT phải thực hiện đầy đủ các trách nhiệm sau:

- Thực hiện đăng ký, khấu trừ, kê khai và nộp thuế thay theo đúng quy định.

- Cấp chứng từ khấu trừ thuế điện tử (Mẫu số 01/CTKT-TMĐT) cho người bán theo định kỳ hàng năm.

- Lưu giữ dữ liệu giao dịch và phối hợp cung cấp thông tin cho cơ quan thuế khi được yêu cầu.

2. Nghĩa vụ của hộ, cá nhân kinh doanh

Dù được khấu trừ thuế thay, người bán vẫn có các nghĩa vụ quan trọng:

- Cung cấp thông tin định danh đầy đủ, chính xác cho sàn TMĐT, bao gồm mã số thuế hoặc số định danh cá nhân/hộ chiếu.

- Tự kê khai và nộp các loại thuế khác nếu có (thuế tiêu thụ đặc biệt, bảo vệ môi trường, tài nguyên).

- Tự thực hiện nghĩa vụ thuế đối với hoạt động kinh doanh trên các nền tảng không có chức năng thanh toán.

VII. Một số lưu ý quan trọng khi thực thi

1. Quy định về mã số thuế riêng cho sàn TMĐT

Theo Quyết định 2345/QĐ-BTC, để phục vụ việc kê khai và nộp thay thuế, cơ quan thuế sẽ cấp mã số thuế riêng cho các sàn TMĐT:

- Đối với sàn TMĐT trong nước: Được hệ thống của cơ quan thuế tự động cấp mã số thuế 10 chữ số riêng, không cần nộp hồ sơ đăng ký thuế.

- Đối với sàn TMĐT nước ngoài: Được cấp mã số thuế 10 chữ số để thực hiện nghĩa vụ thuế tại Việt Nam, tương tự như quy định cho nhà cung cấp nước ngoài.

2. Xử lý vi phạm và chế tài

Các hành vi không kê khai, kê khai không đầy đủ, không chính xác hoặc trốn thuế sẽ bị xử lý nghiêm theo Luật Quản lý thuế 2019. Mức phạt có thể từ 8 – 15 triệu đồng cho hành vi không nộp hồ sơ khai thuế. Đặc biệt, hành vi trốn thuế với số tiền từ 100 triệu đồng trở lên có thể bị xử lý hình sự, phạt tiền từ 100 – 500 triệu đồng hoặc phạt tù.

VIII. Tóm tắt cơ chế khấu trừ và nộp thay thuế của sàn TMĐT mới nhất

Cơ chế khấu trừ và nộp thay thuế của sàn TMĐT là một thay đổi mang tính cách mạng, tác động sâu rộng đến tất cả các bên tham gia thị trường. Quy định này không chỉ giúp nhà nước tăng cường hiệu quả quản lý thuế, chống thất thu ngân sách mà còn tạo ra một môi trường kinh doanh trực tuyến minh bạch, công bằng hơn.

Đối với người bán, dù có sự thay đổi trong dòng tiền, lợi ích về việc đơn giản hóa thủ tục hành chính và giảm rủi ro pháp lý là rất lớn. Việc nắm vững và tuân thủ các quy định mới là yếu tố then chốt để các sàn TMĐT và người bán hàng hoạt động ổn định và phát triển bền vững trong bối cảnh mới.