Thuế thu nhập cá nhân (TNCN) là một loại thuế trực tiếp do cá nhân có thu nhập nộp vào ngân sách Nhà nước, là nghĩa vụ tài chính mà công dân phải thực hiện khi thu nhập đạt đến ngưỡng chịu thuế theo quy định của pháp luật. Việc tính thuế thu nhập cá nhân được thực hiện theo các phương pháp và mức thuế khác nhau tùy thuộc vào từng đối tượng nộp thuế và loại thu nhập.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách tính thuế thu nhập cá nhân năm 2024, giúp bạn nắm rõ hơn về nghĩa vụ thuế của mình.

I. Căn Cứ Pháp Lý

- Luật Thuế TNCN năm 2007

- Luật sửa đổi, bổ sung Luật thuế thu nhập cá nhân năm 2012

- Thông tư 111/2013/TT-BTC

- Nghị quyết 954/2020/UBTVQH14

II. Mức Đóng Thuế Thu Nhập Cá Nhân

Việc xác nhận mức đóng thuế thu nhập cá nhân được chia làm 2 dạng là biểu thuế lũy tiến từng phần và biểu thuế toàn phần.

Biểu thuế lũy bán toàn phần là phần áp dụng cho thu nhập tính thuế tiền công, tiền lương, kinh doanh của cá nhân và tổ chức. Mức đóng thuế được quy định ở biểu thuế lũy tiến từng phần như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm(triệu đồng) | Phần thu nhập tính thuế/tháng(triệu đồng) | Thuế suất (%) |

|---|---|---|---|

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Biểu thuế toàn phần là áp dụng cho thu nhập tính thuế từ những chuyển nhượng vốn, hoạt động đầu tư, chuyển nhượng bất động sản, chuyển nhượng thương mại, bản quyền, trúng giải thưởng, nhận tài sản thừa kế, quà tặng. Mức đóng thuế TNCN được quy định ở biểu thuế toàn phần như sau:

| Thu nhập tính thuế | Thuế suất (%) |

|---|---|

| Thu nhập từ đầu tư vốn | 5 |

| Thu nhập từ bản quyền, nhượng quyền thương mại | 5 |

| Thu nhập từ trúng thưởng | 10 |

| Thu nhập từ thừa kế, quà tặng | 10 |

| Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 của Luật này | 20 |

| Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 của Luật này | 0,1 |

| Thu nhập từ chuyển nhượng bất động sản | 2 |

III. Hướng Dẫn Cách Tính Thuế Thu Nhập Cá Nhân Năm 2024

1. Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Đối với cách tính thuế thu nhập cá nhân với cá nhân cư trú sẽ có 2 trường hợp đó là có hợp đồng lao động trên 3 tháng và với không có hợp đồng lao động

1.1 Trường hợp 1: Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú có hợp đồng lao động trên 3 tháng, có thu nhập từ tiền lương, tiền công

- Bước 1: Xác định tổng thu nhập từ tiền lương, tiền công trong kỳ tính thuế.

- Bước 2: Loại trừ các khoản thu nhập được miễn thuế như:

- Tiền lương làm thêm giờ, ca đêm với mức cao hơn giờ hành chính

- Thu nhập của thuyền viên Việt Nam làm việc trên tàu vận tải quốc tế

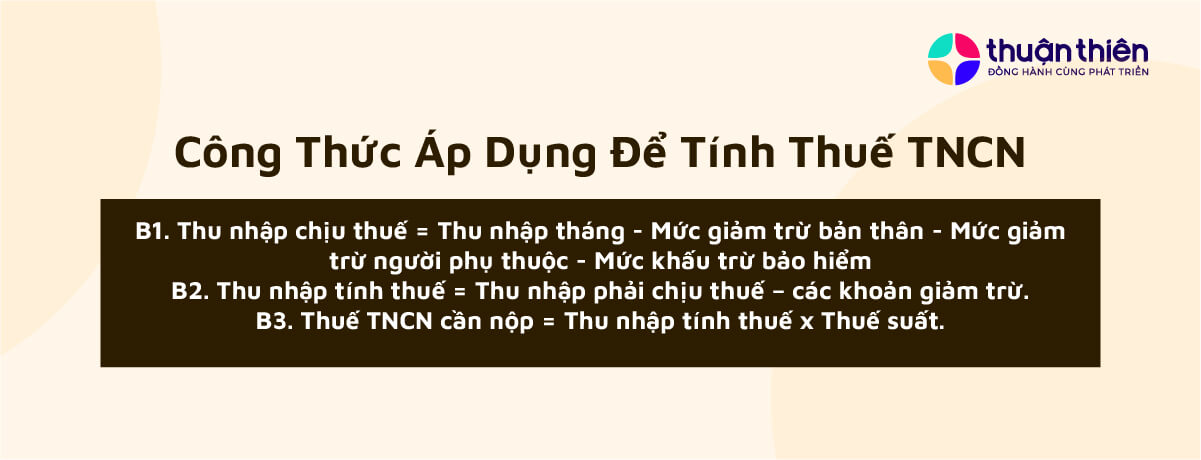

- Bước 3: Xác định thu nhập chịu thuế bằng cách lấy tổng thu nhập trừ đi các khoản miễn thuế.

- Bước 4: Tính các khoản giảm trừ gia cảnh:

- Giảm trừ 11 triệu đồng/tháng cho bản thân người nộp thuế

- Giảm trừ 4,4 triệu đồng/tháng cho mỗi người phụ thuộc

- Giảm trừ khoản đóng bảo hiểm, từ thiện, khuyến học trong hạn mức quy định

- Bước 5: Xác định thu nhập tính thuế bằng cách lấy thu nhập chịu thuế trừ đi các khoản giảm trừ.

- Bước 6: Áp dụng biểu thuế lũy tiến từng phần ở phần II để xác định mức thuế suất tương ứng với thu nhập tính thuế.

- Bước 7: Tính số thuế TNCN phải nộp bằng cách nhân thu nhập tính thuế với thuế suất tương ứng.

- Công thức: Thuế TNCN cần nộp = Thu nhập tính thuế x Thuế suất.

Ví dụ: Giả sử ông Nguyễn Văn A là nhân viên văn phòng, có vợ và 1 con nhỏ phụ thuộc. Thu nhập trong năm của ông A như sau:

- Lương tháng: 18.000.000 đồng

- Đóng BHXH mỗi tháng: 10,5% lương tháng

- 1 người phụ thuộc

Tính như sau:

- Bước 1: Thu nhập chịu thuế trong tháng = Lương tháng = 18.000.000 đồng

- Bước 2: Không có thu nhập được miễn thuế

- Bước 3: Thu nhập chịu thuế = 18.000.000 đồng

- Bước 4: Các khoản giảm trừ

- Giảm trừ bản thân: 11.000.000 đồng

- Giảm trừ người phụ thuộc: 4.400.000 đồng

- Đóng BHXH: 18.000.000 x 10,5% = 1.890.000 đồng Tổng giảm trừ: 11.000.000 + 4.400.000 + 1.890.000 = 17.290.000 đồng

- Bước 5: Thu nhập tính thuế = 18.000.000 – 17.290.000 = 710.000 đồng

- Bước 6: Áp dụng biểu thuế lũy tiến từng phần

- Thu nhập tính thuế 0 – 5 triệu: 5%

- Thu nhập 5 – 10 triệu: 10%

- Thu nhập trên 10 triệu: 15%

- Bước 7: tính thuế thu nhập cá nhân phải nộp trong tháng = 710.000 x 5% = 35.500 đồng

Vậy, số thuế TNCN phải nộp trong 1 tháng với các điều kiện trên là 35.500 đồng.

Ngoài ra, bạn cũng có thể áp dụng phương pháp rút gọn bằng cách tính “thu nhập tính thuế” và áp dụng bảng dưới đây để ra mức thuế TNCN cần phải đóng.

| Bậc | Thu nhập tính thuế | Thuế suất | Cách tính số thuế TNCN phải nộp | |

|---|---|---|---|---|

| Cách tính 1 | Cách tính 2 | |||

| 1 | Đến 5 triệu | 5% | 0 triệu + 5% thu nhập tính thuế | 5% thu nhập tính thuế |

| 2 | Trên 5 triệu – 10 triệu | 10% | 0,25 triệu + 10% thu nhập tính thuế trên 5 triệu | 10% thu nhập tính thuế – 0,25 triệu |

| 3 | Trên 10 triệu – 18 triệu | 15% | 0,75 triệu + 15% thu nhập tính thuế trên 10 triệu | 15% thu nhập tính thuế – 0,75 triệu |

| 4 | Trên 18 triệu – 32 triệu | 20% | 1,95 triệu + 20% thu nhập tính thuế trên 18 triệu | 20% thu nhập tính thuế – 1,65 triệu |

| 5 | Trên 32 triệu – 52 triệu | 25% | 4,75 triệu + 25% thu nhập tính thuế trên 32 triệu | 25% thu nhập tính thuế – 3,25 triệu |

| 6 | Trên 52 triệu – 80 triệu | 30% | 9,75 triệu + 30% thu nhập tính thuế trên 52 triệu | 30 % thu nhập tính thuế – 5,85 triệu |

| 7 | Trên 80 triệu | 35% | 18,15 triệu + 35% TNTT trên 80 triệu | 35% TNTT – 9,85 triệu |

1.2 Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng

- Đối tượng thuộc trường hợp 2

- Không ký hợp đồng lao động.

- Ký hợp đồng lao động dưới 3 tháng.

- Có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên.

- Cá nhân có thu nhập dưới 2.000.000 đồng/tháng được miễn thu thuế TNCN

- Cá nhân có thu nhập từ 2.000.000 đồng/tháng trở lên: Áp dụng thuế suất 10%

- Công thức: Thuế TNCN phải nộp = Tổng thu nhập × 10%

- Trong đó, tổng thu nhập bao gồm tất cả các khoản thu nhập từ tiền lương, tiền công và các khoản thu nhập khác trong kỳ tính thuế.

Trường hợp ngoại lệ không phải đóng thuế:

- Cá nhân chỉ có một nguồn thu nhập thuộc diện được khấu trừ thuế theo tỷ lệ 10%.

- Ước tính tổng thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế.

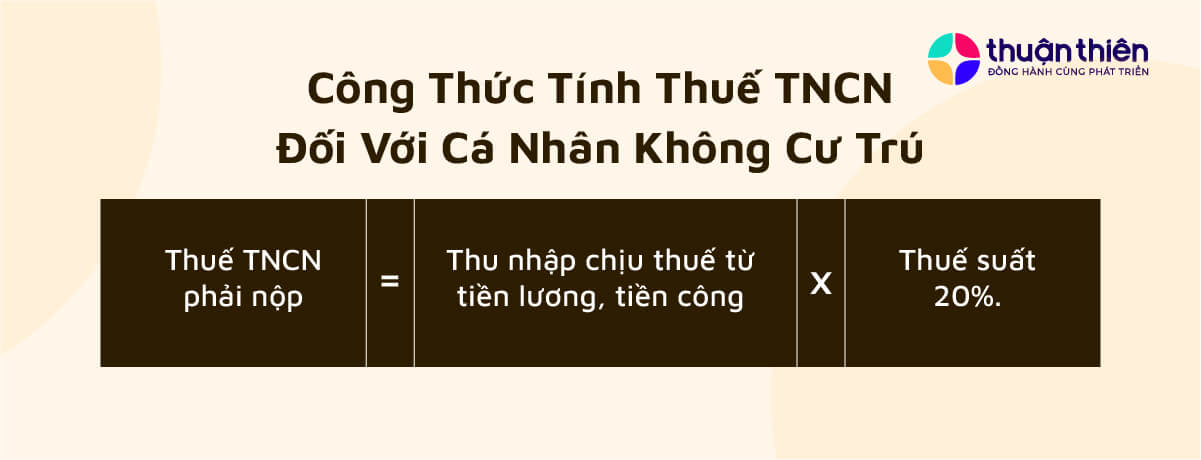

2. Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Đối với cá nhân không cư trú, theo quy định của pháp luật, sẽ không được hưởng các khoản giảm trừ gia cảnh. Do đó, bất kỳ mức thu nhập nào lớn hơn 0 đều sẽ phải chịu thuế thu nhập cá nhân với mức khấu trừ là 20%. Các khoản được giảm trừ cho nhóm đối tượng này bao gồm khoản đóng bảo hiểm, quỹ hưu trí, đóng góp khuyến học và làm thiện nguyện.

Công thức tính thuế thu nhập cá nhân đối với cá nhân không cư trú như sau:

- Công thức: Thuế TNCN cần nộp = Thu nhập tính thuế x 20%

Trong đó, thu nhập chịu thuế bao gồm tiền công, tiền lương và tất cả các khoản thu nhập khác mà cá nhân không cư trú nhận được trong kỳ tính thuế.

Trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

a) Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam:

| Tổng thu nhập phát sinh tại Việt Nam | = | Số ngày làm việc cho công việc tại Việt Nam | x | Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) | + | Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

| Tổng số ngày làm việc trong năm |

Trong đó: Tổng số ngày làm việc trong năm được tính theo chế độ quy định tại Bộ Luật Lao động của Việt Nam.

b) Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam:

| Tổng thu nhập phát sinh tại Việt Nam | = | Số ngày có mặt ở Việt Nam | x | Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) | + | Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

| 365 ngày |

Thu nhập chịu thuế khác (trước khi áp dụng thuế) được phát sinh tại Việt Nam tại có thể là tiền mặt hoặc không tiền mặt, mà người lao động nhận được ngoài tiền lương và tiền công từ người sử dụng lao động hoặc từ bên thứ ba.

IV. Cách Tính Thuế Thu Nhập Cá Nhân Online

Hiện nay có rất nhiều phần mềm tính thuế thu nhập cá nhân online rất tiện dụng và thường xuyên cập nhật các mức thuế theo pháp luật, nên bạn có thể tính trực tiếp thuế TNCN online để biết chính xác mức thuế và tránh sai sót, bạn có thể truy cập vào website bên dưới để có thể tìm hiểu thêm

- Công cụ tính Thuế thu nhập cá nhân của TOPCV: Link

Trên đây là hướng dẫn cách tính thuế thu nhập cá nhân năm 2024. Việc nộp thuế TNCN là nghĩa vụ của mỗi cá nhân, do đó bạn cần nắm rõ quy định để tránh vi phạm pháp luật. Nếu có bất kỳ thắc mắc hay vướng mắc nào, hãy liên hệ với cơ quan thuế để được giải đáp và hỗ trợ. Chúc bạn thành công trong việc tính toán và nộp thuế TNCN!

![[Tiện Ích] Tính Thuế Thu Nhập Cá Nhân Online Chuẩn 2024](https://ketoanthuanthien.vn/wp-content/uploads/2024/03/cong-cu-tinh-thue-thu-nhap-ca-nhan-online.jpg)

![Hồ sơ và Thủ tục Khai Thuế Ban Đầu Cho Doanh Nghiệp Mới [Cập nhật 2024]](https://ketoanthuanthien.vn/wp-content/uploads/2024/03/ho-so-thu-tuc-khai-thue-ban-dau.jpg)