Từ ngày 1/7/2025, Luật Bảo hiểm xã hội 2024 chính thức có hiệu lực, mang đến những thay đổi quan trọng về đối tượng tham gia BHXH bắt buộc. Với việc bổ sung 7 nhóm đối tượng mới buộc phải tham gia BHXH và điều chỉnh quy định cho các nhóm hiện tại, luật mới đánh dấu bước tiến lớn trong việc mở rộng độ bao phủ an sinh xã hội, hướng tới mục tiêu BHXH toàn dân.

Điều này không chỉ tăng cường quyền lợi cho người lao động mà còn tạo ra những thách thức mới cho doanh nghiệp và cá nhân trong việc tuân thủ pháp luật.

Căn cứ pháp lý

- Luật Bảo hiểm xã hội năm 2014 (số 58/2014/QH13)

- Nghị quyết 93/2015/QH13 về chính sách hưởng BHXH một lần đối với người lao động

- Bộ luật Lao động 2019

I. Tổng quan về Luật Bảo hiểm xã hội 2024

Luật Bảo hiểm xã hội số 41/2024/QH15 được Quốc hội thông qua ngày 29/6/2024, gồm 11 chương và 141 điều, tăng 2 chương và 16 điều so với Luật BHXH 2014. Mục tiêu chính là thể chế hóa Nghị quyết số 28-NQ/TW về cải cách chính sách BHXH, mở rộng đối tượng tham gia và gia tăng quyền lợi để thu hút người lao động tham gia BHXH.

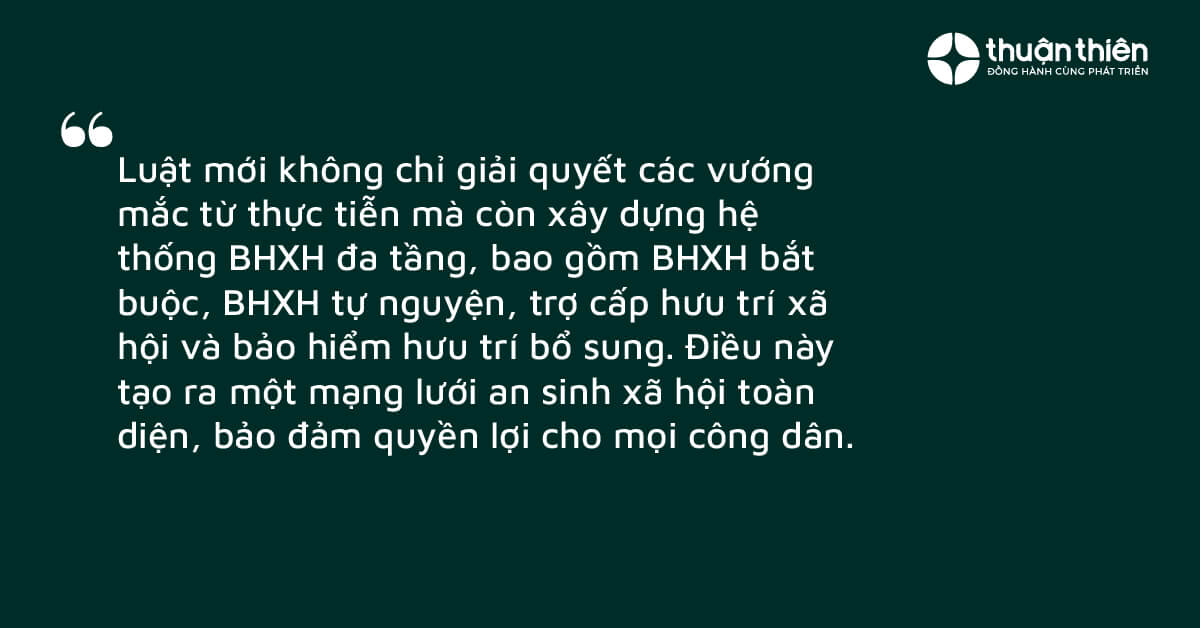

Luật mới không chỉ giải quyết các vướng mắc từ thực tiễn mà còn xây dựng hệ thống BHXH đa tầng, bao gồm BHXH bắt buộc, BHXH tự nguyện, trợ cấp hưu trí xã hội và bảo hiểm hưu trí bổ sung. Điều này tạo ra một mạng lưới an sinh xã hội toàn diện, bảo đảm quyền lợi cho mọi công dân.

II. 7 nhóm đối tượng mới phải tham gia BHXH bắt buộc

1. Chủ hộ kinh doanh có đăng ký kinh doanh

Trước đây, chủ hộ kinh doanh (như chủ quán ăn, tiệm tạp hóa, cửa hàng nhỏ) chỉ được tham gia BHXH tự nguyện (tự chọn đóng hoặc không). Từ 1/7/2025, họ phải tham gia BHXH bắt buộc. Mức đóng dựa trên thu nhập tự khai, nhưng phải:

- Tối thiểu: Không thấp hơn mức lương cơ sở tham chiếu (hiện là 2.340.000 đồng/tháng).

- Tối đa: Không quá 20 lần mức lương cơ sở tham chiếu (46.800.000 đồng/tháng).

- Tỷ lệ đóng: Tổng cộng 25% thu nhập (3% cho quỹ ốm đau, thai sản; 22% cho quỹ hưu trí, tử tuất). Với mức lương cơ sở hiện tại, mức đóng tối thiểu là 585.000 đồng/tháng (25% x 2.340.000 đồng).

Ý nghĩa: Đảm bảo quyền lợi dài hạn (hưu trí, ốm đau, thai sản, tai nạn lao động) cho nhóm lao động phi chính thức, vốn chiếm tỷ lệ lớn trong nền kinh tế Việt Nam.

Ví dụ: Anh An mở tiệm sửa xe máy, có đăng ký kinh doanh. Từ 1/7/2025, anh phải đóng BHXH bắt buộc. Nếu anh khai thu nhập 10.000.000 đồng/tháng, mức đóng là 25% x 10.000.000 = 2.500.000 đồng/tháng, giúp anh được hưởng đầy đủ các chế độ BHXH.

2. Người quản lý doanh nghiệp không hưởng lương

Những người giữ vai trò quản lý (thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, kiểm soát viên, hoặc người đại diện phần vốn nhà nước) nhưng không nhận lương từ doanh nghiệp/hợp tác xã nay phải tham gia BHXH bắt buộc. Trước đây (Luật BHXH 2014), chỉ người hưởng lương mới phải đóng.

- Tỷ lệ đóng: 25% tiền lương làm căn cứ đóng BHXH (3% cho quỹ ốm đau, thai sản; 22% cho quỹ hưu trí, tử tuất).

Ý nghĩa: Đảm bảo quyền lợi BHXH cho người quản lý cấp cao, ngay cả khi họ không nhận lương trực tiếp từ doanh nghiệp.

Ví dụ: Chị Bình là thành viên Hội đồng quản trị của một công ty cổ phần, không nhận lương mà chỉ nhận thù lao theo cuộc họp. Từ 1/7/2025, công ty phải đóng BHXH bắt buộc cho chị dựa trên mức lương tham chiếu (giả sử 10.000.000 đồng/tháng). Mức đóng là 25% x 10.000.000 = 2.500.000 đồng/tháng, giúp chị có quyền lợi hưu trí, ốm đau, thai sản.

3. Người lao động làm việc không trọn thời gian

Người làm việc bán thời gian (part-time) có mức lương bằng hoặc cao hơn mức lương tối thiểu làm căn cứ đóng BHXH bắt buộc (hiện là 1.950.000 đồng/tháng) phải tham gia BHXH bắt buộc.

- Tỷ lệ đóng: Người lao động đóng 8% vào quỹ hưu trí, tử tuất; tổng mức đóng (bao gồm cả phần người sử dụng lao động) là 25% (3% cho ốm đau, thai sản; 22% cho hưu trí, tử tuất).

- Lưu ý: Quy định này chỉ áp dụng nếu người lao động có hợp đồng lao động đúng nghĩa, không áp dụng cho các trường hợp hợp tác kinh doanh (như tài xế công nghệ không có hợp đồng lao động).

Ý nghĩa: Bảo vệ quyền lợi cho nhóm lao động bán thời gian, như nhân viên phục vụ, gia sư, vốn phổ biến trong nền kinh tế chia sẻ.

Ví dụ: Anh Cường làm nhân viên phục vụ quán cà phê bán thời gian, lương 5.000.000 đồng/tháng. Từ 1/7/2025, anh đóng 8% x 5.000.000 = 400.000 đồng/tháng vào quỹ hưu trí, tử tuất, còn chủ quán đóng thêm 17% (tổng cộng 25%) để anh được hưởng đầy đủ các chế độ BHXH.

4. Dân quân thường trực

Dân quân thường trực (những người làm nhiệm vụ bảo vệ an ninh tại địa phương) nay được đưa vào diện tham gia BHXH bắt buộc.

- Tỷ lệ đóng: Tổng cộng 25% tiền lương (3% cho ốm đau, thai sản; 22% cho hưu trí, tử tuất), trong đó người lao động đóng 8% vào quỹ hưu trí, tử tuất.

Ý nghĩa: Quy định này giúp lực lượng dân quân có quyền lợi hưu trí, ốm đau, thai sản, tai nạn lao động, đảm bảo an sinh xã hội.

Ví dụ: Anh Dũng là dân quân thường trực tại xã X, nhận lương 5.000.000 đồng/tháng. Từ 1/7/2025, anh đóng 8% x 5.000.000 = 400.000 đồng/tháng, còn đơn vị đóng thêm 17% (tổng 25%), giúp anh có quyền lợi BHXH đầy đủ.

5. Người hoạt động không chuyên trách cấp xã

Nhóm này (như cán bộ đoàn thể, tổ trưởng tổ dân phố ở xã/phường) trước đây chỉ được hưởng chế độ hưu trí và tử tuất. Từ 1/7/2025, họ được hưởng đầy đủ các chế độ BHXH (ốm đau, thai sản, tai nạn lao động).

- Tỷ lệ đóng: Người lao động đóng 8% mức lương cơ sở vào quỹ hưu trí, tử tuất; tổng mức đóng là 25% (bao gồm phần đơn vị đóng).

Ý nghĩa: Mở rộng quyền lợi, giúp nhóm lao động không chuyên trách ở cấp xã được bảo vệ toàn diện hơn.

Ví dụ: Cô E là tổ trưởng tổ dân phố, lương 3.000.000 đồng/tháng. Từ 1/7/2025, cô đóng 8% x 3.000.000 = 240.000 đồng/tháng, còn đơn vị đóng thêm 17%. Cô được hưởng thêm chế độ ốm đau (nghỉ ốm được hỗ trợ), thai sản (nghỉ sinh con được hỗ trợ), và tai nạn lao động.

6. Người có “hợp đồng” không mang tên hợp đồng lao động

Các hợp đồng được gọi là “hợp đồng khoán việc”, “hợp đồng dịch vụ” nhưng có bản chất quan hệ lao động (có trả lương, có sự quản lý, giám sát từ một bên) phải tham gia BHXH bắt buộc.

- Tỷ lệ đóng: Tổng cộng 25% tiền lương (3% cho ốm đau, thai sản; 22% cho hưu trí, tử tuất), trong đó người lao động đóng 8%.

Ý nghĩa: Ngăn chặn việc doanh nghiệp lách luật, đảm bảo quyền lợi cho người lao động làm việc dưới các hình thức hợp đồng “trá hình”.

Ví dụ: Anh Phát ký “hợp đồng dịch vụ” với công ty X, làm việc 8 tiếng/ngày, lương cố định 7.000.000 đồng/tháng, chịu sự quản lý của công ty. Từ 1/7/2025, anh đóng 8% x 7.000.000 = 560.000 đồng/tháng, công ty đóng thêm 17% (tổng 25%), đảm bảo anh được hưởng đầy đủ chế độ BHXH.

7. Các đối tượng khác

Vợ hoặc chồng của thành viên cơ quan đại diện Việt Nam ở nước ngoài (như nhân viên đại sứ quán) nếu đi công tác nhiệm kỳ mà không hưởng lương từ ngân sách nhà nước phải tham gia BHXH bắt buộc.

- Tỷ lệ đóng: Tổng cộng 25% tiền lương tham chiếu (3% cho ốm đau, thai sản; 22% cho hưu trí, tử tuất), trong đó người lao động đóng 8%.

Ý nghĩa: Đảm bảo quyền lợi BHXH cho nhóm đối tượng đặc thù, dù không nhận lương từ ngân sách.

Ví dụ: Chị Gấm là vợ của một nhân viên ngoại giao, đi theo chồng công tác tại Nhật Bản, không nhận lương từ nhà nước. Từ 1/7/2025, chị được đóng BHXH bắt buộc dựa trên mức lương tham chiếu (giả sử 10.000.000 đồng/tháng). Chị đóng 8% x 10.000.000 = 800.000 đồng/tháng, còn đơn vị đóng thêm 17%, giúp chị có quyền lợi hưu trí, ốm đau.

III. Các đối tượng tiếp tục phải đóng BHXH bắt buộc

1. Người lao động theo hợp đồng lao động

Người lao động làm việc theo hợp đồng lao động không xác định thời hạn hoặc hợp đồng lao động có thời hạn từ đủ 1 tháng trở lên tiếp tục là nhóm chính tham gia BHXH bắt buộc. Điểm mới so với Luật BHXH 2014 là thời hạn hợp đồng tối thiểu giảm từ 3 tháng xuống 1 tháng, giúp nhiều người lao động được bảo vệ hơn.

2. Cán bộ, công chức, viên chức

Toàn bộ cán bộ, công chức, viên chức từ trung ương đến địa phương tiếp tục thuộc diện đóng BHXH bắt buộc. Đây là nhóm có chế độ đãi ngộ ổn định, với mức lương làm căn cứ đóng BHXH được tính theo hệ số lương và mức lương cơ sở.

3. Lực lượng quân đội, công an

Nhóm này bao gồm:

- Sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan, binh sĩ thuộc Quân đội Nhân dân.

- Sĩ quan, hạ sĩ quan thuộc Công an Nhân dân.

- Học viên quân đội, công an đang theo học và được hưởng sinh hoạt phí. Tất cả đều phải tham gia BHXH bắt buộc, với mức đóng dựa trên tiền lương hoặc sinh hoạt phí.

4. Người lao động đi làm việc ở nước ngoài

Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng (như xuất khẩu lao động, làm việc theo chương trình visa) phải tham gia BHXH bắt buộc, trừ trường hợp có điều ước quốc tế quy định khác (ví dụ, hiệp định song phương giữa Việt Nam và quốc gia khác miễn đóng BHXH).

5. Đối tượng nước ngoài phải đóng BHXH

Người lao động nước ngoài làm việc tại Việt Nam theo hợp đồng lao động có thời hạn từ 12 tháng trở lên phải tham gia BHXH bắt buộc. Tuy nhiên, có một số ngoại lệ:

- Di chuyển trong nội bộ doanh nghiệp: Ví dụ, nhân viên từ công ty mẹ ở nước ngoài được cử sang chi nhánh tại Việt Nam.

- Đã đủ tuổi nghỉ hưu: Theo quy định của Việt Nam (hiện là 62 tuổi với nam, 60 tuổi với nữ).

- Có điều ước quốc tế quy định khác: Ví dụ, hiệp định giữa Việt Nam và quốc gia của người lao động miễn đóng BHXH.

IV. Mức đóng và phương thức đóng BHXH

1. Mức đóng BHXH bắt buộc

Đối với người lao động Việt Nam làm việc theo hợp đồng lao động

- Người lao động đóng: 8% tiền lương tháng vào quỹ hưu trí và tử tuất.

- Người sử dụng lao động đóng: 17% tiền lương tháng (gồm 14% vào quỹ hưu trí, tử tuất và 3% vào quỹ ốm đau, thai sản).

Tổng mức đóng BHXH bắt buộc: 25% tiền lương tháng (không bao gồm các khoản bảo hiểm khác như bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động – bệnh nghề nghiệp).

Lưu ý: Nếu tính cả các khoản bảo hiểm bắt buộc khác (bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động – bệnh nghề nghiệp), tổng tỷ lệ đóng là 32% tiền lương tháng, trong đó người lao động đóng 10,5%, người sử dụng lao động đóng 21,5%.

Đối với chủ hộ kinh doanh, người quản lý doanh nghiệp/hợp tác xã không hưởng lương

- Đóng tổng cộng 25% trên mức thu nhập do cá nhân lựa chọn (trong đó 22% vào quỹ hưu trí, tử tuất và 3% vào quỹ ốm đau, thai sản).

- Mức thu nhập làm căn cứ đóng không thấp hơn mức tham chiếu (mức lương cơ sở, hiện là 2.340.000 đồng/tháng từ 1/7/2025) và không cao hơn 20 lần mức tham chiếu (tức tối đa 46.800.000 đồng/tháng).

Đối với người lao động nước ngoài làm việc tại Việt Nam

- Người lao động đóng: 8% tiền lương tháng vào quỹ hưu trí và tử tuất.

- Người sử dụng lao động đóng: 17% tiền lương tháng (14% quỹ hưu trí, tử tuất và 3% quỹ ốm đau, thai sản).

- Tổng mức đóng BHXH bắt buộc: 25% tiền lương tháng (không bao gồm các khoản bảo hiểm khác). Nếu tính cả các khoản bảo hiểm khác, tổng tỷ lệ đóng là 30%.

Căn cứ tính tiền lương đóng BHXH

- Tiền lương tháng đóng BHXH bắt buộc không thấp hơn mức lương tối thiểu vùng tại thời điểm đóng đối với người lao động làm công việc hoặc chức danh giản đơn nhất trong điều kiện lao động bình thường.

- Không cao hơn 20 lần mức lương cơ sở (hoặc mức tham chiếu).

2. Căn cứ tính tiền lương đóng BHXH

- Đối với người lao động hưởng lương: Tiền lương tháng đóng BHXH không thấp hơn mức lương tối thiểu vùng và không cao hơn 20 lần mức lương cơ sở (hoặc mức tham chiếu, khi mức lương cơ sở bị bãi bỏ).

- Đối với chủ hộ kinh doanh, người quản lý doanh nghiệp, hợp tác xã không hưởng lương: Được lựa chọn mức đóng nhưng không thấp hơn mức tham chiếu và không cao hơn 20 lần mức tham chiếu. Mức tham chiếu hiện tại bằng mức lương cơ sở (2.340.000 đồng/tháng từ 1/7/2025).

3. Phương thức và thời hạn đóng BHXH

Người tham gia có thể lựa chọn đóng hàng tháng, 3 tháng hoặc 6 tháng một lần. Thời hạn đóng được gia hạn thêm 1 tháng so với quy định cũ:

- Đóng hàng tháng: Chậm nhất là ngày cuối cùng của tháng tiếp theo tháng đóng.

- Đóng 3 tháng/lần: Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ tháng đầu kỳ đóng.

- Đóng 6 tháng/lần: Chậm nhất là ngày cuối cùng của tháng thứ 7 kể từ tháng đầu kỳ đóng.

V. Những thay đổi về quyền lợi BHXH

1. Hạn chế rút BHXH một lần

Người tham gia BHXH từ 1/7/2025 trở đi sẽ không được rút BHXH một lần nếu không thuộc các trường hợp đặc biệt như: đủ tuổi hưu nhưng chưa đủ 15 năm đóng, ra nước ngoài định cư, mắc bệnh hiểm nghèo. Điều này nhằm khuyến khích người lao động duy trì tham gia BHXH để hưởng lương hưu.

2. Giảm thời gian đóng BHXH để hưởng lương hưu

Thời gian đóng BHXH tối thiểu để hưởng lương hưu giảm từ 20 năm xuống 15 năm. Đây là ưu đãi lớn giúp nhiều người lao động có cơ hội hưởng lương hưu.

3. Bổ sung trợ cấp hưu trí xã hội

Luật mới bổ sung trợ cấp hưu trí xã hội cho công dân từ 75 tuổi không hưởng lương hưu hoặc trợ cấp BHXH hằng tháng. Riêng người thuộc hộ nghèo, cận nghèo được giảm xuống 70 tuổi.

VI. Tác động đến doanh nghiệp và người lao động

1. Đối với doanh nghiệp

Doanh nghiệp cần cập nhật và điều chỉnh chính sách nhân sự để tuân thủ quy định mới. Việc mở rộng đối tượng đóng BHXH có thể tăng chi phí nhân sự nhưng đồng thời giúp doanh nghiệp tuân thủ pháp luật và tránh rủi ro pháp lý.

Các doanh nghiệp cần đặc biệt chú ý đến việc đăng ký BHXH cho người quản lý không hưởng lương và người lao động bán thời gian để tránh bị xử phạt vi phạm hành chính.

2. Đối với người lao động

Người lao động được mở rộng quyền lợi và độ bao phủ BHXH, tạo điều kiện thuận lợi hơn để hưởng lương hưu và các chế độ BHXH khác. Tuy nhiên, một số nhóm như chủ hộ kinh doanh sẽ phải đóng góp nhiều hơn so với trước đây.

VII. Tóm lại các đối tượng buộc phải đóng BHXH từ 1/7/2025

Luật Bảo hiểm xã hội 2024 đánh dấu bước tiến quan trọng trong việc hoàn thiện hệ thống an sinh xã hội Việt Nam. Việc mở rộng 7 nhóm đối tượng mới và điều chỉnh các quy định hiện tại không chỉ tăng cường quyền lợi cho người lao động mà còn hướng tới mục tiêu BHXH toàn dân.

Doanh nghiệp và cá nhân cần chủ động cập nhật và tuân thủ các quy định mới để tránh rủi ro pháp lý và đảm bảo quyền lợi cho người lao động. Trong bối cảnh pháp luật thay đổi liên tục, việc được tư vấn bởi các chuyên gia uy tín như đội ngũ Thuận Thiên sẽ giúp khách hàng vận hành kinh doanh an toàn và hiệu quả.

Với sự chuẩn bị kỹ lưỡng và hiểu biết đầy đủ về các quy định mới, doanh nghiệp và người lao động có thể tận dụng tối đa các ưu đãi từ luật mới và góp phần xây dựng một hệ thống BHXH bền vững, công bằng cho toàn xã hội.