Chuyển đổi Công ty TNHH sang hộ kinh doanh là lựa chọn được nhiều chủ doanh nghiệp cân nhắc nhằm đơn giản hóa bộ máy vận hành, giảm bớt gánh nặng chi phí tuân thủ và tối ưu hóa nghĩa vụ thuế. Tuy nhiên, đây không phải là một thủ tục “chuyển đổi” trực tiếp mà về bản chất là một quy trình bao gồm hai giai đoạn: giải thể Công ty TNHH và sau đó thành lập mới hộ kinh doanh.

Trong bài viết này, Thuận Thiên sẽ hướng dẫn bạn chi tiết từng bước, các điều kiện cần đáp ứng và những lưu ý pháp lý quan trọng để quá trình này diễn ra suôn sẻ và hiệu quả.

Căn cứ pháp lý:

- Luật Doanh nghiệp số 59/2020/QH14

- Nghị định số 01/2021/NĐ-CP về đăng ký doanh nghiệp

- Luật Quản lý thuế số 38/2019/QH14

- Thông tư số 40/2021/TT-BTC hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

- Luật Lao động số 45/2019/QH14

I. Điều kiện để chuyển đổi Công ty TNHH sang hộ kinh doanh

Để thực hiện việc chuyển đổi từ mô hình Công ty TNHH sang hộ kinh doanh, bạn cần đảm bảo các điều kiện cốt lõi sau đây:

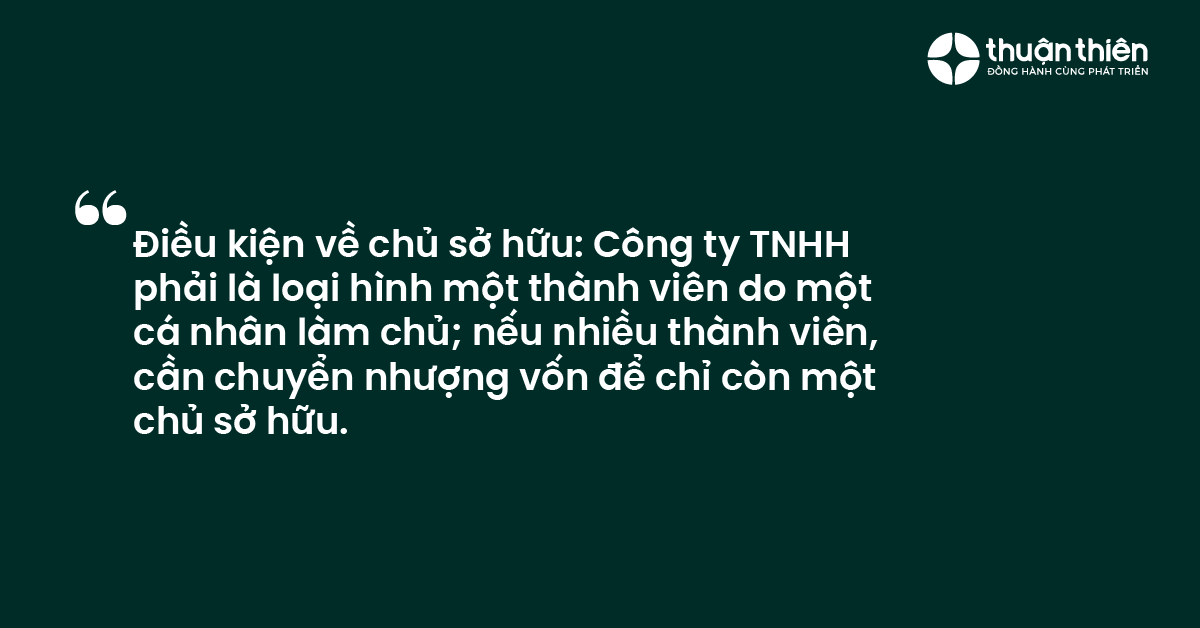

1. Điều kiện về chủ sở hữu

- Chủ thể thành lập: Hộ kinh doanh do một cá nhân hoặc các thành viên trong một hộ gia đình làm chủ. Do đó, để chuyển đổi, công ty TNHH phải là loại hình Công ty TNHH một thành viên do một cá nhân làm chủ.

- Trường hợp công ty nhiều thành viên: Nếu là Công ty TNHH có từ hai thành viên trở lên, trước tiên phải thực hiện thủ tục chuyển nhượng vốn góp để dồn quyền sở hữu về cho một cá nhân duy nhất.

2. Điều kiện về nghĩa vụ tài chính và pháp lý

- Không có nợ thuế quá hạn: Doanh nghiệp không được có nợ thuế quá 90 ngày tính đến thời điểm làm thủ tục giải thể, theo quy định của Luật Quản lý thuế.

- Hoàn thành nghĩa vụ với bên thứ ba: Phải thanh toán hết các khoản nợ phải trả, bao gồm nợ lương và các chế độ cho người lao động, nợ đối tác, khách hàng.

- Tình trạng pháp lý: Doanh nghiệp không đang trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài, không bị cơ quan chức năng áp dụng các biện pháp ngăn chặn.

3. Điều kiện về ngành nghề kinh doanh

Hộ kinh doanh được phép hoạt động trong các ngành nghề mà pháp luật không cấm. Tuy nhiên, một số ngành nghề kinh doanh có điều kiện chỉ cho phép tổ chức kinh tế (doanh nghiệp) thực hiện, do đó sẽ không phù hợp để đăng ký dưới hình thức hộ kinh doanh.

Lưu ý quan trọng: Điểm khác biệt lớn nhất bạn cần cân nhắc là về trách nhiệm tài sản. Công ty TNHH chịu trách nhiệm hữu hạn trong phạm vi vốn góp, trong khi chủ hộ kinh doanh phải chịu trách nhiệm vô hạn bằng toàn bộ tài sản cá nhân của mình đối với mọi hoạt động của hộ.

II. Quy trình chi tiết chuyển đổi Công ty TNHH thành hộ kinh doanh

Như đã đề cập, quy trình này gồm 2 giai đoạn chính diễn ra nối tiếp nhau.

Giai đoạn 1: Thực hiện thủ tục giải thể Công ty TNHH

- Bước 1: Ra quyết định và thông báo giải thể: Chủ sở hữu công ty (đối với công ty TNHH 1 thành viên) hoặc Hội đồng thành viên (đối với Công ty TNHH 2 thành viên trở lên đã xử lý sở hữu) họp và ban hành Quyết định về việc giải thể doanh nghiệp. Trong vòng 07 ngày làm việc kể từ ngày ra quyết định, doanh nghiệp phải gửi thông báo về việc giải thể đến Cơ quan đăng ký kinh doanh.

- Bước 2: Thanh lý tài sản và thanh toán các khoản nợ: Doanh nghiệp tiến hành thanh lý tài sản và sử dụng số tiền thu được để thanh toán các nghĩa vụ theo thứ tự ưu tiên: nợ lương người lao động, nợ thuế, và các khoản nợ khác.

- Bước 3: Quyết toán thuế và chấm dứt hiệu lực mã số thuế: Nộp hồ sơ chấm dứt hiệu lực mã số thuế đến cơ quan thuế quản lý trực tiếp. Hồ sơ bao gồm văn bản đề nghị, quyết định giải thể, và các giấy tờ khác theo yêu cầu. Cơ quan thuế sẽ tiến hành quyết toán để xác nhận doanh nghiệp đã hoàn thành nghĩa vụ thuế.

- Bước 4: Nộp hồ sơ giải thể tại Sở Kế hoạch và Đầu tư: Sau khi hoàn tất nghĩa vụ thuế, doanh nghiệp nộp hồ sơ đăng ký giải thể tại Phòng Đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư nơi công ty đặt trụ sở. Sau khi xử lý hồ sơ hợp lệ, Phòng Đăng ký kinh doanh sẽ cập nhật tình trạng pháp lý của doanh nghiệp là “đã giải thể” trên Cổng thông tin quốc gia.

Giai đoạn 2: Thực hiện thủ tục thành lập hộ kinh doanh

- Bước 1: Chuẩn bị hồ sơ đăng ký hộ kinh doanh: Cá nhân (chính là chủ sở hữu Công ty TNHH đã giải thể) chuẩn bị một bộ hồ sơ gồm:

- Giấy đề nghị đăng ký hộ kinh doanh (theo mẫu tại Phụ lục III-1 Thông tư 01/2021/TT-BKHĐT).

- Bản sao hợp lệ Thẻ căn cước công dân hoặc Chứng minh nhân dân hoặc Hộ chiếu còn hiệu lực của chủ hộ.

- Bản sao hợp đồng thuê nhà, mượn nhà hoặc giấy tờ chứng minh quyền sử dụng hợp pháp địa điểm kinh doanh.

- Bước 2: Nộp hồ sơ: Hồ sơ được nộp tại Cơ quan đăng ký kinh doanh cấp huyện (Phòng Tài chính – Kế hoạch thuộc Ủy ban nhân dân quận, huyện, thị xã, thành phố thuộc tỉnh) nơi hộ kinh doanh đặt địa điểm.

- Bước 3: Nhận kết quả: Nếu hồ sơ hợp lệ, trong vòng 03 ngày làm việc kể từ ngày nhận đủ hồ sơ, bạn sẽ được cấp Giấy chứng nhận đăng ký hộ kinh doanh.

- Bước 4: Thực hiện các thủ tục về thuế ban đầu: Sau khi có giấy chứng nhận, chủ hộ kinh doanh cần liên hệ với chi cục thuế cấp quận/huyện để thực hiện kê khai và nộp lệ phí môn bài, cũng như đăng ký phương pháp tính thuế (phương pháp khoán hoặc phương pháp kê khai).

III. Tóm tắt chuyển đổi Công ty TNHH sang hộ kinh doanh

Việc chuyển đổi từ Công ty TNHH sang hộ kinh doanh là một quyết định chiến lược cần cân nhắc kỹ lưỡng. Về mặt pháp lý, đây là quá trình chấm dứt hoạt động của một pháp nhân và khởi tạo một thực thể kinh doanh mới. Ưu điểm là sự linh hoạt, đơn giản trong vận hành và kế toán, nhưng đi kèm với đó là rủi ro về trách nhiệm vô hạn của chủ sở hữu.

Bằng cách tuân thủ đúng các điều kiện và thực hiện đầy đủ quy trình hai giai đoạn mà Thuận Thiên đã nêu, bạn có thể chuyển đổi mô hình kinh doanh một cách hợp pháp và nhanh chóng, mở ra một chương mới cho hoạt động của mình.