Trong bối cảnh kinh tế Việt Nam ngày càng phát triển và hội nhập, các quy định về thuế và kế toán cũng trở nên phức tạp hơn. Điều này đặt ra cho các doanh nghiệp một bài toán quan trọng: nên lựa chọn đại lý thuế hay công ty dịch vụ kế toán để đồng hành? Mỗi mô hình đều có những thế mạnh riêng, phù hợp với từng nhu cầu và quy mô doanh nghiệp khác nhau.

Việc hiểu sai hoặc lựa chọn không phù hợp có thể dẫn đến những rủi ro pháp lý và tổn thất tài chính không đáng có. Trong bài viết này, Thuận Thiên sẽ giúp bạn phân tích sâu sắc, so sánh chi tiết hai loại hình dịch vụ này để bạn có thể đưa ra quyết định đúng đắn nhất.

Căn cứ pháp lý:

- Luật Quản lý thuế số 38/2019/QH14

- Luật số 88/2015/QH13 của Quốc hội: Luật Kế toán

- Thông tư số 10/2021/TT-BTC

- Nghị định số 174/2016/NĐ-CP của Chính phủ: Quy định chi tiết một số điều của Luật kế toán

- Nghị định số 45/2020/NĐ-CP của Chính phủ: Về thực hiện thủ tục hành chính trên môi trường điện tử

I. Khái niệm và cơ sở pháp lý

1. Đại lý thuế là gì?

Theo quy định tại khoản 1 Điều 3 Thông tư số 10/2021/TT-BTC, đại lý thuế là một doanh nghiệp hoặc chi nhánh của doanh nghiệp, đáp ứng đầy đủ các điều kiện theo quy định của pháp luật và được Tổng cục Thuế cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế. Về bản chất, đại lý thuế hoạt động như một cầu nối chuyên nghiệp giữa người nộp thuế (doanh nghiệp) và cơ quan thuế, thay mặt doanh nghiệp thực hiện các nghĩa vụ thuế theo hợp đồng dịch vụ.

- Cơ sở pháp lý chính: Luật Quản lý thuế số 38/2019/QH14 và Thông tư số 10/2021/TT-BTC.

- Cơ quan cấp phép: Tổng cục Thuế.

2. Công ty dịch vụ kế toán là gì?

Công ty dịch vụ kế toán là một đơn vị kinh doanh chuyên cung cấp các dịch vụ liên quan đến công tác kế toán cho các doanh nghiệp khác. Hoạt động của loại hình công ty này phải được cơ quan quản lý Nhà nước có thẩm quyền chấp thuận và tuân thủ chặt chẽ các quy định của pháp luật về kế toán.

- Cơ sở pháp lý chính: Luật Kế toán số 88/2015/QH13 và Nghị định 174/2016/NĐ-CP.

- Cơ quan cấp phép: Bộ Tài chính.

II. Điều kiện thành lập và hoạt động

1. Điều kiện để trở thành đại lý thuế

Để được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế, doanh nghiệp phải đáp ứng các điều kiện khắt khe theo Điều 102 Luật Quản lý thuế 2019 và Thông tư 10/2021/TT-BTC:

- Là doanh nghiệp được thành lập hợp pháp tại Việt Nam.

- Có ít nhất 02 nhân viên làm việc toàn thời gian được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

- Nếu đăng ký cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ, phải có ít nhất 01 nhân viên làm việc toàn thời gian sở hữu chứng chỉ kế toán viên.

2. Điều kiện để thành lập công ty dịch vụ kế toán

Theo Điều 60 Luật Kế toán 2015, điều kiện để một công ty được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán bao gồm:

- Phải là loại hình công ty TNHH hai thành viên trở lên, công ty hợp danh hoặc doanh nghiệp tư nhân.

- Có Giấy chứng nhận đăng ký doanh nghiệp hợp lệ.

- Có ít nhất 02 thành viên góp vốn là kế toán viên hành nghề (đối với TNHH) hoặc có ít nhất 02 kế toán viên hành nghề (đối với công ty hợp danh).

- Người đại diện theo pháp luật, giám đốc hoặc tổng giám đốc phải là một kế toán viên hành nghề.

III. So sánh chi tiết đại lý thuế và công ty dịch vụ kế toán

Để giúp bạn có cái nhìn toàn diện, Thuận Thiên đã tổng hợp các tiêu chí so sánh quan trọng nhất giữa hai loại hình dịch vụ này trong bảng dưới đây:

| Tiêu chí | Đại lý thuế | Công ty dịch vụ kế toán |

|---|---|---|

| Căn cứ pháp lý | Luật Quản lý thuế 2019, Thông tư 10/2021/TT-BTC | Luật Kế toán 2015, Nghị định 174/2016/NĐ-CP |

| Cơ quan cấp phép | Tổng cục Thuế | Bộ Tài chính |

| Điều kiện nhân sự | Ít nhất 2 nhân viên có chứng chỉ hành nghề dịch vụ làm thủ tục về thuế. | Ít nhất 2 kế toán viên hành nghề. |

| Phạm vi dịch vụ | Chuyên sâu về thuế, được thay mặt doanh nghiệp làm việc với cơ quan thuế. Được làm kế toán cho doanh nghiệp siêu nhỏ. | Toàn diện về kế toán, tài chính. Chỉ thực hiện kê khai thuế trong phạm vi hợp đồng kế toán. |

| Trách nhiệm pháp lý | Chịu trách nhiệm 100% trước pháp luật về nội dung đã kê khai trên hồ sơ thuế theo hợp đồng. | Doanh nghiệp vẫn là người chịu trách nhiệm chính trước pháp luật về tính chính xác của hồ sơ thuế. |

| Chi phí dịch vụ | Tương đối cao hơn do tính chuyên môn và trách nhiệm pháp lý lớn. | Tương đối thấp hơn, linh hoạt theo gói dịch vụ. |

| Độ tin cậy | Rất cao do nhân sự phải thi chứng chỉ hành nghề và cập nhật kiến thức liên tục. | Phụ thuộc vào kinh nghiệm và uy tín của từng công ty cụ thể. |

1. Điểm khác biệt cốt lõi về phạm vi dịch vụ

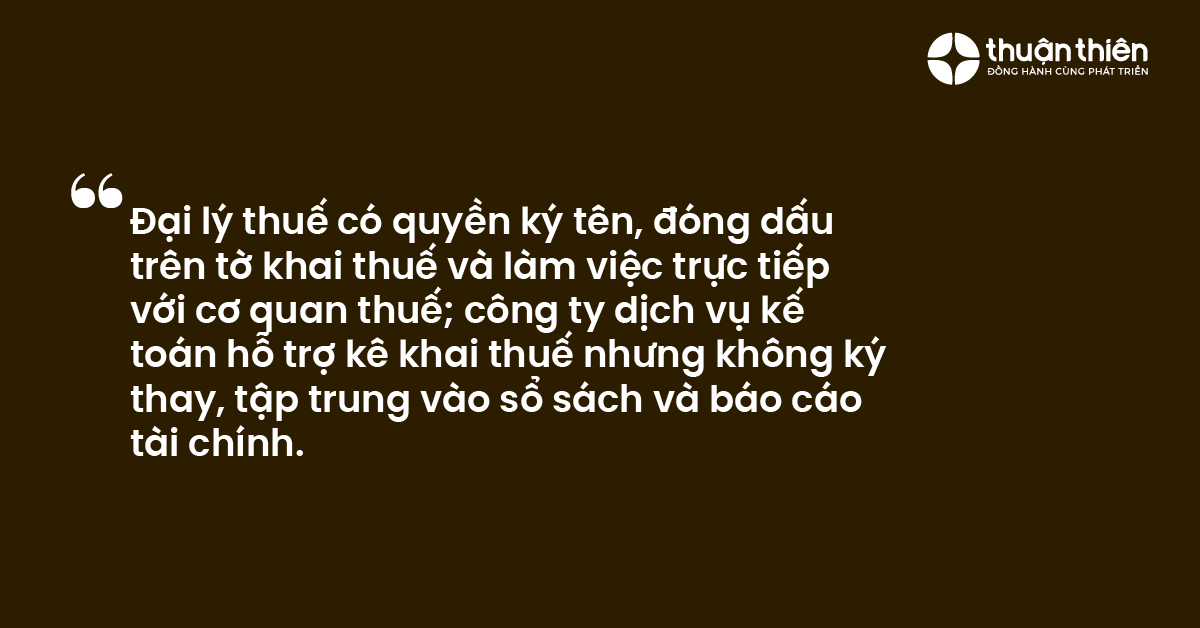

- Đại lý thuế: Có quyền ký tên và đóng dấu trên các tờ khai thuế của doanh nghiệp, đại diện cho doanh nghiệp làm việc trực tiếp với cơ quan thuế khi có thanh tra, kiểm tra. Đây là đặc quyền lớn nhất. Từ năm 2020, đại lý thuế còn được mở rộng cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ.

- Công ty dịch vụ kế toán: Được thực hiện đầy đủ các nghiệp vụ kế toán, làm sổ sách, báo cáo tài chính. Tuy nhiên, họ chỉ hỗ trợ kê khai thuế và không được ký thay trên hồ sơ thuế. Doanh nghiệp vẫn phải tự ký và chịu trách nhiệm.

2. Điểm khác biệt về trách nhiệm pháp lý

Đây là yếu tố quan trọng nhất khi lựa chọn. Theo khoản 2 Điều 105 Luật Quản lý thuế 2019, đại lý thuế chịu trách nhiệm với khách hàng theo hợp đồng và chịu trách nhiệm trước pháp luật về nội dung hồ sơ, thủ tục thuế đã thực hiện. Nếu có sai sót gây thiệt hại, đại lý thuế phải bồi thường. Ngược lại, khi sử dụng dịch vụ kế toán, doanh nghiệp vẫn là chủ thể chịu trách nhiệm cuối cùng trước cơ quan thuế.

IV. Lựa chọn nào là tối ưu cho doanh nghiệp của bạn?

1. Khi nào nên chọn đại lý thuế?

- Doanh nghiệp có quy mô lớn, nghiệp vụ phức tạp, thường xuyên phát sinh các vấn đề về thuế.

- Doanh nghiệp muốn chuyển giao hoàn toàn rủi ro và trách nhiệm pháp lý về thuế cho một đơn vị chuyên nghiệp.

- Doanh nghiệp cần một đơn vị đại diện làm việc trực tiếp với cơ quan thuế.

- Doanh nghiệp có ngân sách cho dịch vụ chuyên nghiệp, chất lượng cao.

2. Khi nào nên chọn công ty dịch vụ kế toán?

- Doanh nghiệp vừa, nhỏ và siêu nhỏ có nghiệp vụ kinh tế đơn giản.

- Doanh nghiệp muốn tối ưu chi phí, cần một giải pháp toàn diện cả về kế toán lẫn hỗ trợ kê khai thuế cơ bản.

- Doanh nghiệp có nhân sự nội bộ có thể đảm nhiệm việc ký và chịu trách nhiệm trên hồ sơ thuế.

- Doanh nghiệp cần sự linh hoạt trong các gói dịch vụ.

V. Xu hướng phát triển và quy định mới

Theo Chiến lược cải cách hệ thống thuế đến năm 2030, vai trò của đại lý thuế ngày càng được khuyến khích phát triển nhằm nâng cao tính tuân thủ pháp luật của người nộp thuế. Việc Luật Quản lý thuế 2019 cho phép đại lý thuế thực hiện dịch vụ kế toán cho doanh nghiệp siêu nhỏ đã tạo ra một sân chơi cạnh tranh hơn, mang lại nhiều lựa chọn chất lượng cho các doanh nghiệp nhỏ. Cùng với đó, việc số hóa 100% hóa đơn điện tử và ứng dụng công nghệ trong quản lý thuế đang là xu hướng tất yếu, đòi hỏi cả hai loại hình dịch vụ phải không ngừng nâng cao chuyên môn và công nghệ.

VI. Tóm tắt đại lý thuế và dịch vụ kế toán: so sánh chi tiết và lựa chọn tối ưu cho doanh nghiệp

Việc lựa chọn giữa đại lý thuế và công ty dịch vụ kế toán là một quyết định chiến lược, ảnh hưởng trực tiếp đến sức khỏe tài chính và pháp lý của doanh nghiệp. Nếu ưu tiên của bạn là sự an toàn tuyệt đối, chuyển giao rủi ro và cần chuyên môn sâu về thuế, đại lý thuế là lựa chọn không thể tốt hơn.

Ngược lại, nếu bạn là doanh nghiệp vừa và nhỏ, cần một giải pháp linh hoạt, tiết kiệm chi phí và bao quát nhiều mặt, công ty dịch vụ kế toán sẽ là người bạn đồng hành phù hợp. Hy vọng những phân tích trên sẽ giúp bạn đưa ra lựa chọn sáng suốt nhất cho doanh nghiệp của mình.