Trong thế giới kinh doanh đầy biến động và cạnh tranh, việc quản lý thông tin và dữ liệu một cách chính xác và hiệu quả là chìa khóa giúp doanh nghiệp phát triển bền vững. Trong bối cảnh đó, báo cáo nội bộ đóng vai trò không thể thiếu trong việc đưa ra các quyết định quan trọng, giúp lãnh đạo doanh nghiệp nắm bắt được tình hình thực tế của công ty, từ đó, lập ra các chiến lược kinh doanh phù hợp.

Bài viết này sẽ cung cấp một cái nhìn toàn diện về bản chất của báo cáo nội bộ, cách thức lập các mẫu báo cáo hiện đại và hiệu quả, giúp bạn nắm vững công cụ quản lý mạnh mẽ này.

I. Báo Cáo Nội Bộ Là Gì?

Báo cáo nội bộ là một loại văn bản quan trọng trong doanh nghiệp, dùng để ghi chép, tổng hợp, và phân tích thông tin liên quan đến hoạt động kinh doanh. Chúng thường bao gồm các dữ liệu về doanh thu, tồn kho hàng hóa, tình hình tăng giảm tài sản cố định, các khoản nợ công, và các yếu tố khác ảnh hưởng đến hoạt động của doanh nghiệp.

Mục đích của báo cáo nội bộ là cung cấp thông tin chi tiết và cập nhật cho ban lãnh đạo, giúp họ hiểu rõ về tình hình hiện tại của công ty và đưa ra các quyết định quản lý phù hợp.

Báo cáo nội bộ thường được lập định kỳ (ví dụ: hàng tuần, hàng tháng, hàng quý, hoặc hàng năm) và là công cụ hỗ trợ quan trọng trong quản lý, lập kế hoạch và điều chỉnh chiến lược kinh doanh. Đây là tài liệu dùng nội bộ và thường không được công bố rộng rãi bên ngoài doanh nghiệp.

Nó đóng vai trò quan trọng trong việc đánh giá hiệu quả kinh doanh, quản lý tài chính, và giúp các nhà quản lý nắm bắt thông tin cần thiết để hỗ trợ việc ra quyết định chiến lược.

II. Vai trò của Báo cáo nội bộ

Báo cáo nội bộ đóng vai trò quan trọng trong doanh nghiệp, đặc biệt trong việc hỗ trợ quản lý và ra quyết định. Dưới đây là một số vai trò chính của báo cáo nội bộ:

- Cung cấp thông tin chi tiết về tình hình kinh doanh: Báo cáo nội bộ giúp lãnh đạo doanh nghiệp nắm bắt được thông tin chi tiết và cập nhật về hoạt động kinh doanh, bao gồm doanh thu, lợi nhuận, chi phí, và hiệu suất.

- Hỗ trợ quyết định chiến lược: Thông qua phân tích dữ liệu từ báo cáo nội bộ, lãnh đạo có thể đưa ra các quyết định chiến lược, từ lập kế hoạch đến điều chỉnh hướng kinh doanh.

- Theo dõi và đánh giá hiệu suất: Báo cáo nội bộ giúp theo dõi hiệu suất kinh doanh và đánh giá hiệu quả của các chiến lược và kế hoạch đã triển khai.

- Xác định các vấn đề và cơ hội: Báo cáo nội bộ giúp nhận diện các vấn đề cần giải quyết và cơ hội mới cho doanh nghiệp, từ đó giúp tối ưu hóa nguồn lực và thúc đẩy sự phát triển.

- Tăng cường giao tiếp nội bộ: Báo cáo nội bộ cũng là công cụ giao tiếp hiệu quả giữa các bộ phận và cấp lãnh đạo trong doanh nghiệp, qua đó cải thiện sự hiểu biết và hợp tác trong tổ chức.

- Quản lý rủi ro và tuân thủ: Báo cáo nội bộ giúp doanh nghiệp nhận thức và quản lý rủi ro, đồng thời tuân thủ các quy định và chuẩn mực kinh doanh.

Nhìn chung, báo cáo nội bộ là một công cụ không thể thiếu trong quản lý hiện đại, giúp doanh nghiệp hoạt động một cách minh bạch, hiệu quả và linh hoạt.

III. Các loại Báo cáo nội bộ phổ biến

Các loại báo cáo nội bộ thường được sử dụng trong doanh nghiệp bao gồm:

- Báo cáo Tài chính Nội bộ: Cung cấp thông tin chi tiết về tình hình tài chính của doanh nghiệp, bao gồm báo cáo doanh thu, lợi nhuận, chi phí, và các thông số tài chính khác.

- Báo cáo Tồn kho Hàng hóa: Theo dõi tình trạng tồn kho, giúp quản lý hàng tồn kho và hiệu quả sử dụng vốn lưu động.

- Báo cáo Tăng giảm Tài sản Cố định: Cung cấp thông tin về sự thay đổi trong giá trị của tài sản cố định, bao gồm các tài sản mua mới, tài sản thanh lý hoặc khấu hao.

- Báo cáo về Chi phí và Giá thành Sản phẩm: Bao gồm chi tiết về các loại chi phí liên quan đến sản xuất và hoạt động kinh doanh, cũng như giá thành sản phẩm.

- Báo cáo Kết quả Kinh doanh: Phân tích tình hình kinh doanh chung của doanh nghiệp, bao gồm cả lãi và lỗ, giúp đánh giá hiệu quả hoạt động kinh doanh.

- Báo cáo Dự án: Theo dõi tiến độ và hiệu quả của các dự án đang triển khai, cung cấp thông tin quan trọng cho việc đưa ra quyết định về việc tiếp tục hoặc điều chỉnh dự án.

- Báo cáo Nhân sự: Cung cấp thông tin về tình hình nhân sự, bao gồm tuyển dụng, đào tạo, đánh giá hiệu suất, và quản lý nhân tài.

Mỗi loại báo cáo này đều đóng góp vào việc đưa ra quyết định chiến lược và giúp doanh nghiệp vận hành một cách hiệu quả và thông minh.

IV. Nguyên tắc viết báo cáo nội bộ

Khi viết báo cáo nội bộ, việc tuân thủ các nguyên tắc cụ thể sẽ đảm bảo rằng báo cáo không chỉ chính xác mà còn dễ hiểu và hữu ích cho người đọc. Dưới đây là một số nguyên tắc quan trọng cần lưu ý:

- Tính Chính Xác: Đây là nguyên tắc quan trọng nhất trong việc viết báo cáo. Thông tin cần phải được kiểm tra cẩn thận để đảm bảo sự chính xác. Sai sót trong thông tin có thể dẫn đến quyết định sai lầm của ban lãnh đạo.

- Tính Thống Nhất: Các báo cáo nên có bố cục và hình thức nhất quán. Điều này giúp người đọc dễ dàng nắm bắt và so sánh thông tin qua các kỳ báo cáo.

- Tính Thẩm Mỹ: Báo cáo nên được trình bày một cách chuyên nghiệp và hấp dẫn với việc sử dụng font chữ, cỡ chữ phù hợp, và sự sắp xếp các khoảng trắng, đường viền, đổ màu một cách hợp lý.

- Tính Hiệu Quả: Sử dụng công nghệ hiện đại như các công thức trong Excel hoặc Google Sheets để tự động hóa các tính toán, giúp tiết kiệm thời gian và giảm thiểu sai lầm.

- Rõ Ràng và Dễ Hiểu: Ngôn ngữ sử dụng trong báo cáo nên đơn giản, rõ ràng và dễ hiểu. Tránh sử dụng thuật ngữ chuyên ngành phức tạp nếu không cần thiết.

- Cập Nhật và Đúng Thời: Báo cáo nên được lập đúng thời hạn và phản ánh thông tin mới nhất để có giá trị thực tiễn cao nhất.

- Bảo Mật Thông Tin: Bảo vệ thông tin nhạy cảm và đảm bảo chỉ những người có thẩm quyền mới có quyền truy cập vào báo cáo.

Tuân thủ những nguyên tắc này sẽ giúp báo cáo nội bộ đạt được mục tiêu của nó là cung cấp thông tin chính xác và hữu ích cho việc ra quyết định và quản lý doanh nghiệp.

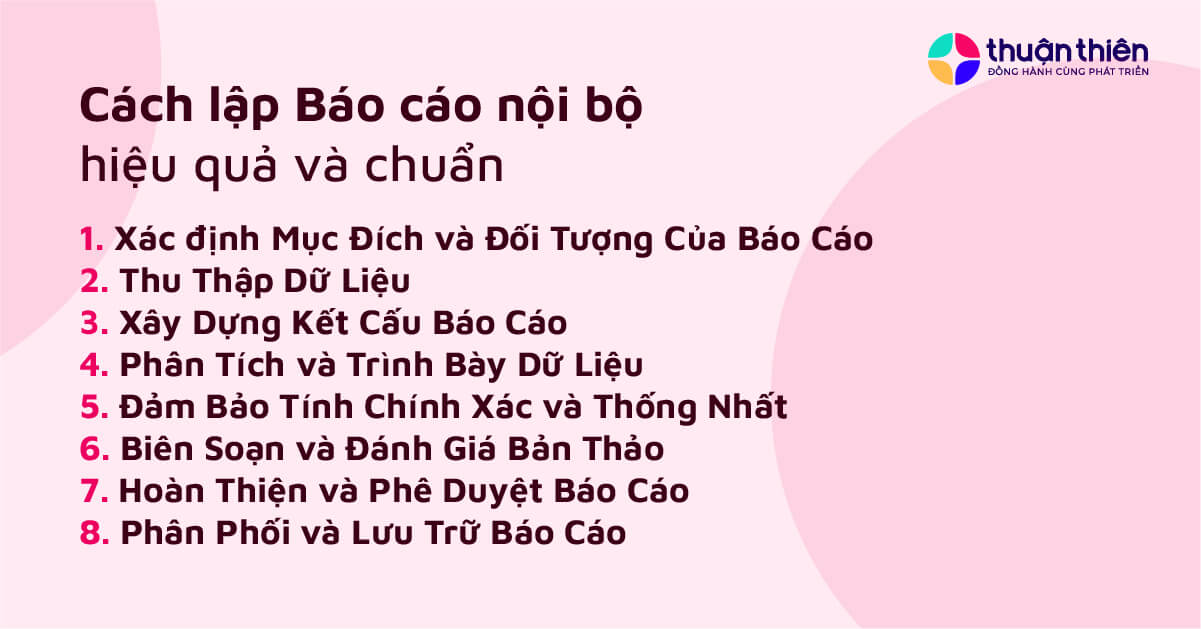

V. Cách lập Báo cáo nội bộ hiệu quả và chuẩn

Để lập một báo cáo nội bộ hiệu quả và chuẩn mực, bạn có thể tuân theo các bước sau đây dựa trên thông tin thu thập được:

- Xác định Mục Đích và Đối Tượng Của Báo Cáo: Trước tiên, xác định mục đích cụ thể của báo cáo và đối tượng sẽ sử dụng thông tin từ báo cáo. Điều này giúp bạn tập trung vào thông tin quan trọng và phù hợp nhất.

- Thu Thập Dữ Liệu: Thu thập tất cả dữ liệu cần thiết cho báo cáo, bao gồm số liệu kế toán, dữ liệu tồn kho, thông tin tài chính, và bất kỳ thông tin liên quan nào khác.

- Xây Dựng Kết Cấu Báo Cáo: Phát triển một bố cục rõ ràng cho báo cáo. Điều này bao gồm việc tạo tiêu đề, mục lục, phần giới thiệu, nội dung chính, kết luận và đề xuất.

- Phân Tích và Trình Bày Dữ Liệu:

- Sử dụng các biểu đồ, bảng biểu để trình bày dữ liệu một cách trực quan.

- Phân tích dữ liệu để đưa ra nhận định, kết luận và đề xuất.

- Đảm Bảo Tính Chính Xác và Thống Nhất:

- Kiểm tra và đảm bảo tính chính xác của tất cả thông tin và dữ liệu trong báo cáo.

- Tuân thủ một phong cách thống nhất về font chữ, màu sắc và bố cục.

- Biên Soạn và Đánh Giá Bản Thảo:

- Biên soạn tất cả thông tin đã thu thập và phân tích vào một bản thảo báo cáo.

- Đánh giá và chỉnh sửa bản thảo, có thể cần phản hồi từ các bên liên quan để hoàn thiện.

- Hoàn Thiện và Phê Duyệt Báo Cáo:

- Hoàn thiện bản cuối cùng của báo cáo dựa trên phản hồi và chỉnh sửa.

- Trình báo cáo lên cấp quản lý hoặc ban lãnh đạo để phê duyệt.

- Phân Phối và Lưu Trữ Báo Cáo:

- Phân phối báo cáo đến tất cả các bên liên quan.

- Lưu trữ báo cáo một cách an toàn để tham khảo trong tương lai.

Những bước trên giúp đảm bảo rằng báo cáo nội bộ của bạn sẽ được lập một cách chính xác, chuyên nghiệp và hiệu quả.

VI. Hướng dẫn lập báo cáo nội bộ về tình hình kinh doanh của tổ chức

1. Mẫu Báo cáo nội bộ chuẩn gồm những gì

Dựa trên các thông tin thu thập được, một mẫu báo cáo nội bộ chuẩn thường bao gồm các phần sau:

- Tiêu đề và Thông tin cơ bản: Gồm tên của báo cáo, ngày lập báo cáo, và các thông tin cơ bản khác như tên doanh nghiệp và phòng ban.

- Mục lục: Nếu báo cáo dài, một mục lục sẽ giúp người đọc dễ dàng tìm kiếm thông tin.

- Tóm tắt nội dung: Phần này cung cấp một cái nhìn tổng quan về nội dung chính của báo cáo.

- Nội dung chính:

- Phân tích tài chính: Bao gồm doanh thu, chi phí, lợi nhuận, và các chỉ số tài chính khác.

- Báo cáo tồn kho: Chi tiết hàng tồn kho bao gồm nguyên vật liệu, thành phẩm, và hàng hóa.

- Báo cáo tình hình tài sản cố định: Bao gồm thông tin về tăng giảm TSCĐ.

- Báo cáo hoạt động kinh doanh: Phân tích chi tiết về các hoạt động kinh doanh của doanh nghiệp.

- Kết cấu và Nội dung báo cáo:

- Gồm 5 cột chính: chỉ tiêu báo cáo, mã số, số hiệu tương ứng, tổng số phát sinh, và số liệu của năm trước.

- Kết luận và Đề xuất: Phần này thường chứa những đánh giá, kết luận từ dữ liệu phân tích và đề xuất các hướng điều chỉnh hoặc cải thiện.

- Phụ lục và Tham khảo: Bao gồm dữ liệu chi tiết, biểu đồ, bảng biểu và các nguồn tham khảo khác nếu có.

- Nguyên tắc viết: Cần đảm bảo tính chính xác, thống nhất, thẩm mỹ và hiệu quả.

Mẫu báo cáo nội bộ chuẩn phải thể hiện rõ ràng các thông tin quan trọng và có bố cục logic, dễ theo dõi, giúp người đọc có thể hiểu rõ tình hình hoạt động của doanh nghiệp và đưa ra các quyết định phù hợp.

2. Những nội dung và chỉ tiêu cần phải có khi thực hiện lập báo cáo

Trong thời điểm hiện tại, báo cáo nội bộ được xây dựng theo form chuẩn theo Thông tư 200/2014/TT-BTC. Một bản báo cáo sẽ bao gồm các nội dung chính cùng với các chỉ tiêu được đề ra, cụ thể như sau

| STT | CHỈ TIÊU | NỘI DUNG |

|---|---|---|

| 1 | Doanh thu bán hàng và cung cấp dịch vụ | Bao gồm tất cả doanh thu từ bán hàng hóa, thành phẩm, bất động sản đầu tư, cung cấp dịch vụ và doanh thu khác trong năm báo cáo của Đơn vị |

| 2 | Các khoản giảm trừ | Trong quá trình bán hàng, phát sinh các hàng hóa bị trả lại, hoặc giảm giá hàng bán, hàng bán bị trả lại trong kỳ đán đền giảm doanh thu. |

| 3 | Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 02) | Là chênh lệch giữa Doanh thu bán hàng và cung cấp dịch vụ với khoản giảm trừ doanh thu |

| 4 | Giá vốn hàng bán | Là các loại chi phí cấu thành nên sản phẩm như: chi phí nhân công, chi phí nguyên vật liệu, chi phí khấu hao, các chi phí khác… |

| 5 | Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 – 11) | Là chênh lệch giữa Doanh thu thuần về bán hàng và cung cấp dịch vụ với Giá vốn hàng bán |

| 6 | Doanh thu hoạt động tài chính | Doanh thu từ việc thu tiền lãi cho vay, lãi tiền gửi, cổ tức, lợi nhuận được chia,… |

| 7 | Chi phí tài chính – Trong đó: Lãi vay phải trả | Chi phí phát sinh như lãi vay phải trả, lãi mua hàng trả chậm, lỗ bán ngoại tệ,… |

| 8 | Chi phí bán hàng | Phần ảnh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo |

| 9 | Chi phí quản lý doanh nghiệp | Là toàn bộ chi phí liên quan đến quá trình trình bán hàng: như chi phí marketing, chi phí vận chuyển, bảo quản, đóng gói,… |

| 10 | Lợi nhuận thuần từ hoạt động kinh doanh [30 = 20 + (21 – 22) – (25 + 26)] | Là kết quả hoạt động kinh doanh của Doanh nghiệp mà không bao gồm lợi nhuận khác |

| 11 | Thu nhập khác | Là các khoản thu nhập thu được không từ hoạt động sản xuất, kinh doanh của Đơn vị như lợi tức thanh lý tài sản cố định, chênh lệch lãi do đánh giá lại giá trị tư, hàng hóa,… |

| 12 | Chi phí khác | Là các khoản chi phí không phục vụ hoạt động sản xuất, kinh doanh của Đơn vị như lỗ từ thanh lý tài sản cố định, lỗ do đánh giá lại giá trị tư, hàng hóa,… |

| 13 | Lợi nhuận khác (40= 31 – 32) | Là chênh lệch giữa thu nhập khác và chi phí khác |

| 14 | Tổng lợi nhuận trước thuế (50 = 30 + 40) | Là tổng lợi nhuận từ hoạt động sản xuất, kinh doanh và lợi nhuận khác |

| 15 | Chi phí thuế thu nhập DN hiện hành | Là chi phí thuế TNDN hiện hành phải sánh trong năm báo cáo |

| 16 | Chi phí thuế thu nhập DN hoãn lại | Là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm |

| 17 | Lợi nhuận sau thuế (60=50-51-52) | Là kết quả của tổng lợi nhuận trước thuế trừ đi chi phí thuế TNDN |

3. Hướng dẫn thực hiện báo cáo kết quả kinh doanh nội bộ

Một bản báo cáo đúng form chuẩn sẽ gồm 5 cột:

- Cột 01: Các chỉ tiêu được đề cập trong bản báo cáo.

- Cột 02: Mã số của các chỉ tiêu tương ứng đã nếu ở cột 01.

- Cột 03: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Báo cáo tài chính theo quý/ năm của doanh nghiệp.

- Cột 04: Tổng số phát sinh của chi tiêu đó trong kỳ báo cáo.

- Cột 05: So sánh số liệu của năm trước.

4. Download Mẫu báo cáo

Chúng ta có thể thấy rằng báo cáo nội bộ đóng một vai trò không thể thiếu trong việc quản lý và điều hành doanh nghiệp một cách hiệu quả. Qua việc lập và sử dụng báo cáo nội bộ, các nhà lãnh đạo có thể có cái nhìn sâu sắc về tình hình kinh doanh, từ đó đưa ra các quyết định chính xác và kịp thời.

Những hướng dẫn chi tiết về cách lập và các mẫu báo cáo chuẩn mực sẽ giúp doanh nghiệp tối ưu hóa quản lý và tăng cường hiệu quả hoạt động. Đây chính là bước đệm quan trọng để doanh nghiệp phát triển bền vững trong môi trường kinh doanh ngày càng cạnh tranh và đa dạng.